배당 투자, 특히배당 성장 투자에대한 아이디어는나에게 많은 의미가 있습니다.당연히 거기에는 여러 가지 전략이 있지만 잘 작동 할 것입니다. 그러나 투자 주스가 흐르는 분기 별 지불금을받는 것에 관한 것이 있습니다.

배당금 지불 회사의 역사적인 성과를 뛰어 넘을뿐만 아니라, 최고의 회사는 매년 자신의 판매 대금을 인상하는 경향이 있다는 생각을 제외하고는;프로세스와 관련된 "X 요인"이 있습니다.

Coca-Cola (KO) 나 PepsiCo (PEP) 또는 Procter & Gamble (PG)와 같은 회사를 소유 한 것에 대해 실체적이고 보람있는 무언가가 있습니다.

귀사의 우량주에 대해 생각해 보시고 있다면, 격려해주십시오. 월마트 (WMT) 또는 기타 식료품 점에 가서 회사 제품이있는 곳을 찾으십시오.

일반적인 제품 대신 코카콜라 나 바운티, 레이즈 또는 다 사니를 사기로 사람들이 일상적으로 선택하는 것을 지켜보십시오.그 마지막 것에 대해서 생각해보십시오.그것은 단지 정화 된 물입니다.그러나 사람들은 계속 브랜드에 대한 프리미엄을 지불하려고합니다.

그리고 당신은 그것의 조각을 소유하고 있습니다.티커 기호는 깜박이는 숫자 옆에있는 글자 배열이 아닙니다.당신이 회사의 주식을 소유하고있을 때 당신은 세계에서 가장 크고 최고의 회사의 일부 자산에 대한 정직한 주장을 가지고 있습니다.당신이 충분한 주식을 소유했다면 결국 사업을 통제하게되고 코카콜라는 "조의 탄산 음료"를 판매 할 수있게됩니다.

대다수의 우리가 그 시점에 도달하지 못할 가능성이 있습니다 (그리고 아마도 "진짜"를 망치고 싶지는 않을 것입니다). 그럼에도 불구하고 그 점을 강조합니다.

더 나아가 소유권에 대한 보상은 소유하고있는 각 주식이 창업 가족이나 CEO가 소유 한 주식과 같기 때문에 비례합니다.이 시나리오에서 보상은 미래 수익에 대한 배당금 및 기본 청구를 일관되게 전달합니다.

그래서 내가 말하려고하는 것은 그걸 벗어 버려서는 안된다.

매년 더 많은 돈을 지불하기로 선택한 탁월한 기업을 소유하는 개념은 아주 그대로입니다.그러나이 과정을 보완 할 수있는 몇 가지 가능성을 제시하고자합니다.밖에 몇 가지 대안이 있지만,이 기사에서는 배당금 지급 회사를 소유하고 선별 적으로 통화를 선택적으로 판매하는 아이디어를 강조하고 싶습니다.

이 대안은 매우 일반적인 시나리오를 다룹니다.당신이 당신의 주식을 완벽하게 행복하다고 상상해보십시오. 그러나 포트폴리오에서 조금 더 많은 수입을 얻고 싶습니다.그것이 제공하는 배당 현금 흐름은 견고하지만, 아마도 당신의 목표 또는 야망에 조금은 수줍어합니다.

당신에게는 몇 가지 가능성이 있습니다.하나를 위해 당신은더 높은 수익률이높은 증권을 찾을 것을 선택할 수있습니다.당연히 당신은 고품질 사업을 계속 보유하기를 원할 것이므로이 노력은 제한 될 수 있습니다.

또는 매년 배당 수익 스트림에 추가 할 금액의 일부 (예 : 퍼센트 또는 2)를 팔 수 있습니다.이것은 효과가 있지만 외부 시장 입찰가의 변동에 또한 영향을받습니다.

세 번째 옵션 (이 경우 문자 그대로)은 귀하의 보유 자산의 일부, 전부 또는 일부에 대해 커버 된 통화를 판매 할 수 있습니다.다음 동영상에서이 전략에 대해 자세히 알아볼 수 있습니다.

그렇다면 Covered Call이란 무엇입니까?

출처 : Option Monster

그건 좋은 질문이고 당신이 물어 줘서 다행입니다.옵션이 복잡해질 수 있으므로 간단하게하십시오.

통화 옵션을 통해 구매자는 미래에 나중에 100 개의 주식을 구매할 권리를 갖지만 의무는 이행하지 않습니다.따라서 코카콜라에서 6 월에 50 달러의 파업 가격과 만료 날짜로 콜 옵션을 잡고 있다면 6 월의 현재와 만료일 사이에 언제든지 코카콜라 100 주를 5,000 달러에 살 수 있음을 의미합니다.

주가가 $ 50 이상이면 좋은 거래입니다.이 옵션을 행사함으로써 통화 소유자는 공개 시장에서 $ 52 또는 $ 55로 거래 할 수있는 $ 50 상당의 물건을 살 수 있습니다.이 경우 통화 옵션은'돈으로'라고합니다.

또는 주가가 $ 50 이하이면"돈이 없다"는 것입니다.이 경우 옵션을 행사할 인센티브가 없습니다.50 달러로 주식을 사지 않고 통화 소유자는 공개 시장에서 낮은 가격으로 주식을 살 수 있습니다.

통화 판매자는 거래의 반대쪽 끝에 있습니다.특정 가격으로 구매할 권리가있는 대신 합의 된 가격으로 100 주를 팔아야합니다.코카콜라의 주식이 50 달러 이상에서 거래된다면 오픈 마켓에서 사용할 수있는 것에 상관없이 50 달러로 팔리고있다.또는 가격이 50 달러 미만인 경우 옵션이 행사되지 않고 만료 될 수 있으며 주식을 팔 필요가 없습니다.

"적용 대상"통화 옵션이라고하는 이유는 기본 보안을 소유하고 있기 때문입니다.보안을 소유하지 않고 통화 옵션을 판매 할 수 있지만이 예에서는 단순하게 유지하고 있습니다.우리는 커버 된 콜을 사용하는 것에 대해서만 생각하고 있습니다.

그렇다면 왜 그런 합의를하는 것입니까?당신은 오늘 많은 좋은 질문을하고 있습니다.옵션 판매자는 본 계약을 체결 할 때 프리미엄 (선불 현금)을받습니다.옵션이 쓸모 없게 만료되면 프리미엄을 유지합니다 (실제로 옵션을 행사하더라도 여전히 프리미엄을 유지합니다).

Covered Calls의 예

Coca-Cola는 항상 배당을 좋아하는 사람들이지만, 데모를 명확히하기 위해 다른 보안을 선택합시다.목표 (TGT)를 100 주 소유하고 있다고 가정 해 보겠습니다.

출처 :대상 투자자 관계

우리는 투자자들을 "불쾌한 시각"으로 바라 볼 것입니다.목표는 그자체로 차별화되는펑키하고 멋진 상점중 하나입니다.월마트와 동일한 품목을 여전히 판매하고 있지만 더 신선하고 청결한 방법입니다.모두들 100 달러짜리 물건을 들고 나갔기 때문에 "100 달러 스토어"라고 불리는 친구가있었습니다.

회사의 사업 경력은 매우 견고했습니다.지난 10 년간 주당 순이익은 매년 약 6 % 증가했습니다.이는 합리적인 매출 성장과 꾸준한 이익 마진을 따라갈 수있는 견실 한 주식 환매 프로그램 (연간 3 % 이상의 평균 감소)에 힘 입었습니다.

배당은더욱 인상적이었다 - $ 2.24 오늘날의 표시로 다시 2005 년에 약 $ 0.40에서 이동 (물론 배당 성향은 이후도 증가하고있다).최근에 회사는195번째분기 연속 배당금 지급(1967 년까지 거슬러 올라 갔음)을 발표했으며 목표는 지불 한 것뿐만 아니라44 년 연속지불금을 인상했습니다.회사는 수년 동안 합리적으로 주주 친화적 이었음을 제안하는 것이 공평합니다.목표가 배당 증가의 긴 행보로 회사를배당금 귀족으로만듭니다.

공유 $ (82)의 주위에 가격 및 바탕으로앞으로 지침2016에 대한 $ 5.20에서 $ 5.40 범위에서 조정 실적, 주가는 현재 15 또는 16 배 예상 이익의 주위에 손을 거래하고 있습니다;이는 보안의 과거 평균과 거의 일치합니다.

따라서 수년 동안 성장을 공식화하고 합리적이고 증가하는 배당금을 모으는 등 주식을 보유하는 것은 상당히 만족할 것입니다.

또한 "현재"수익률은S & P 500 (SPY)평균회사보다 2.75 %높지만 다른 많은 배당 성장 상대보다 적습니다.아마도 당신은 더 많은 수입을 원합니다.

이 판단을 내릴 때, 두려워 할 이유가 없습니다.회사의 주식을 소유하고 더 높은 현금 흐름을 생성 할 수 있습니다.

그리고 그런데, 필자는 표적을 일러스트레이션으로 사용하고 있습니다. 당연히이 연습을 위해 수많은 증권 업무를합니다.

어떤 옵션 계약이 가능한지 보자.

옵션을 사용하면 말 그대로 수천 가지 가능성이 있습니다 : 만료, 파업 가격, 조합 등 다양한 이름을 사용할 수 있습니다.그러나우리는 그것을 간단하게 유지하고 있음을기억하십시오.

모든 중개 계정에는 옵션에 대한 정보가 있지만 모든 사람이 동일한 정보를 사용하는 것은 아닙니다.따라서 기본적인 공개 정보를 사용하는 것이 유용한 참고 자료가 될 수 있습니다.

Yahoo Finance는 정보를 수집하는 곳으로 꽤 잘 작동합니다.티커 기호를 입력 할 수 있으면 옵션에 대한 정보를 얻을 수 있습니다."TGT"를 입력하면 기본 요약 페이지가 나타납니다.세 번째 선택 항목은 "Options"입니다. 다음은 그 모습입니다.

이 링크를 클릭하면 대상의 옵션 페이지로 이동합니다.테이블 바로 위에 만료일을 선택할 수 있습니다.I 월 (20)를 선택한 다음일을2017 :

이 만료 날짜와의 친 화성은 없지만 데모는 비교적 간단합니다.

첫 번째 표에는 '통화 옵션'이 나와 있습니다.두 번째 세트는 '풋 옵션'입니다. 나중에 설명하겠습니다.

왼쪽은 파업 가격으로 시작하여 계약 이름, 최종 가격, 입찰가, 물음표 및 특정 옵션에 대한 정보가 이어집니다.

통화 옵션을 판매 할 때 어떤 가격으로 판매 할 것인지 생각하고 있습니다.당연히 이는 새로운 개념 일 수 있습니다 (워렌 버핏 (Warren Buffett)이 "좋아하는 보류 기간은 영원합니다"). 그러나 기본 목표를 기억하십시오 : 주식을 소유하고 현금 흐름을 증가시키는 것.

이것은 개별적인 프로세스이지만 데모를 계속하려면 숫자를 선택하겠습니다.P / E 비율이 15 또는 16 인 목표의 지분을 보유하는 것이 다소 합리적인 것처럼 보이므로이 평가를 진행하는 것이 좋습니다.그러나 거래되는 주식이 18 배의 수익을 올리면 열정적이지 않을 수도 있습니다.이것은 약 95 달러의 미래 가격과 같을 것이다.우리는 그것을 기준으로 삼을 것입니다 : 우리는 기꺼이 할 것이지만 주식을 95 달러까지 올리면 기쁜 마음으로 판매 할 수 있습니다.

이 계약을하고 싶었다면, 당신은 월 20 판매 수있는일달러 (A $) (95) 행사 가격이 2017 콜 옵션을 선택합니다.이 가격으로 판매하기로 동의하는 대가로 당신은 보험료를 받게됩니다.필자가 작성한 보험료는 $ 1.20입니다.수수료 및 변동을 고려하여 $ 1.10이라고 부릅니다.

옵션 계약은 "라운드 로트 (round lot)"기준 또는 100 주 단위로 표시됩니다.한 계약은 100 주에 대한 계약을 맺는 것과 같습니다.이 경우, 향후 10 개월 동안 Target의 100 주를 95 달러 (총 9,500 달러)에 판매하는 것에 동의하면 ~ 110 달러를 받게됩니다.

계약을 체결하면 두 가지 중 하나가 발생합니다. 옵션이 행사되거나 그렇지 않은 경우입니다.

첫 번째 가능성을 살펴 봅시다.

주식이 $ 95 이하로 계속 거래된다면 옵션이 행사되지 않을 것입니다.(왜 누군가가 시장에 나가서 저렴한 가격으로 주식을 구할 수 있는지 95 달러로 사는 이유는 무엇입니까?)이 시나리오에서는 100 개의 주식을 보유하고 평소처럼 배당금을 계속받습니다.유일한 차이점은 선불 옵션 프리미엄에서 "추가"~ 110 달러를 받았다는 것입니다.

~ $ 335의 총 현금 흐름에 대해 110 달러의 옵션 프리미엄을 받으려면 배당금으로 $ 225 (아마도 조금 더)를받을 것으로 예상됩니다.이것은 오늘날의 가격에 근거하여 약 4 %의 수익률을 산출합니다.귀하는 배당금 현금 흐름을 보충하고 여전히 주식을 보유 할 목표를 달성했습니다.

많은 사람들이 통화 옵션을 판매한다고해서 손실이 발생하는 것을 막을 수는 없다고 지적하고 있습니다. 이는 사실입니다.그러나 옵션을 행사하지 않으면 수익이 향상됩니다.미래 주가가 $ 70 또는 $ 90인지 여부에 관계없이, 당신은 이미 선행 옵션 프리미엄을 받았다.옵션을 행사하지 않으면 110 달러가됩니다.

이제 두 번째 가능성에 대해 생각해 봅시다.주가가 $ 95를 초과하면 옵션이 행사 될 것입니다.즉각적으로 행사할 필요는 없지만 주가가 "돈으로"끝나는 경우에는 그렇게 할 것입니다.

이 경우 귀하는 ~ 110 달러의 선금 옵션 프리미엄을 가지게됩니다.100 주에 9,500 달러 (마찰 경비가 적음)의 현금 지불을 받게됩니다.또한 옵션 행사시기에 따라 해당 연도의 배당금 일부 또는 전부를 징수 할 수 있습니다.이 시나리오에서 총 현금은 ~ 9,610 달러 ~ 9,835 달러 사이입니다.

여기 위험은 주식이 100 달러로 도약 할 수 있다는 것입니다.이 경우 당신은 단순히 주식을 보유하고 더 높은 수준의 부를 가질 수 있었을 때 $ 95로 "갇혔다".당신은 잠재적 인 이득을 "감추는"방법에 대해 생각하고 여분의 시간을 보냈기 때문에이 시나리오에서 당신 자신을 차버릴 수도 있습니다.

그러나 나는 이것이 당신이 협정의 양면에 만족해야하는 이유라고 주장 할 것이다.이 시나리오에서 귀하의 총 수익은 10 개월 이내에 17.5 %에서 20.5 % 사이가됩니다.그것이 실제로 일어나는 것보다 더 낮을 수는 있지만 엄청난 비극이 아닙니다.이러한 유형의 수익을 꾸준히 얻을 수 있다면 실질적인 부를 창출 할 수있는 빠른 길을 걷게 될 것입니다.

이러한 이유로 통화 대상 통화가 매력적일 수 있습니다.어떤 가격으로도 행복하게 판매하지 않으려면 당연히 이러한 종류의 계약이 귀하를위한 것이 아닙니다.그러나 약간의 추가 소득을 찾고 있다면 현금 흐름 목표를 보완하는 데 도움이 될 수있는 많은 옵션이 있습니다 (문자 그대로).

이 특별한 경우에는 2.75 %에서 4 %로 수율을 올리거나 1 년 이내에 18 %에서 21 % 범위의 총 수익을 볼 수 있습니다.처음에 주식을 보유하게되어 행복하다면, 두 시나리오 모두 내 견해로는 상당히 합리적으로 보입니다.

그리고 당연히 수많은 다른 가능성이 있습니다.이는 단지 프로세스에 대한 아이디어를 제공하기위한 것입니다.만료일과 가격을 적절하게 조정할 수 있습니다.아마도 85 달러에서 팔게되어 행복 할 것입니다.이 경우 귀하의 선행 소득은 더 높아질 것입니다.많은 투자자들이 그러 하듯이, 더 짧은 시간에 투자하겠다는 뜻입니다.개념은 옵션 사용과 관련된 많은 융통성이 있다는 것입니다 (적절히 명명되었습니다).

이 소개를 끝내기 위해 커버 된 콜 판매와 관련된 몇 가지 기본적인 이점과 단점에 대해 알아 보겠습니다.좋은 물건부터 시작합시다.

옵션 혜택 # 1 : 더 많은 수입

이것은 분명하지만 또한 가장 큰 이점입니다.프리미엄이없는 특정 가격으로 판매하는 계약은 옵션으로 부르지 않으며, 이는 제한 주문이라고합니다.

보상 대상 전화를 판매 할 경우 얻을 수있는 혜택은 계약이 체결되면 귀하가 현금 흐름을 미리받을 수 있다는 것입니다.그것은 당신이 지켜야 할 것입니다.옵션의 행사 여부에 관계없이 주가가 20 % 상승하거나 20 % 하락하더라도 관계없이 즉시 현금 흐름을받을 수 있습니다.

위의 예에서 추가 된 이익은 1 %를 약간 상회하지만,이 금액은 보안, 시간 프레임 및 파업 가격에 따라 훨씬 높을 수 있습니다.

옵션 혜택 # 2 : 당신은 바로 다시 심을 수 있습니다.

분기 별 분할로 지급되는 배당금 지급과 달리, 귀하가 계약을 체결하는 순간 옵션 프리미엄을 받게됩니다.그 돈은 당신이 선택할 수있는 돈입니다.바로 재투자 할 수 있기 때문에 시간은 당신의 편입니다.

옵션 혜택 # 3 : 단점 완화 됨

옵션이 행사되지 않는 경우, 커버 된 통화를 판매하면 항상 더 높은 수익을 제공 할 것입니다.$ 0과 $ 95 사이의 모든 주가에 대한 위의 예에서, 당신은 단지 지주의 "정상적인"상황에 앞서서 ~ $ 1.10의 몫이 될 것이므로 더 나았을 것입니다.

그렇다고 수익이 긍정적이어야한다는 의미는 아니지만 모든 단점이 완화되고 모든 주가 상승 (최대 95 달러까지의 주가 상승)이 강화되었음을 나타냅니다.

옵션 혜택 # 4 : Lower Yielding Securities를 소유 할 수 있습니다.

많은 투자자들은 증권을 검색 할 때 최저 수익률 요건을 가지고 있습니다.이것은 일정 금액의 현금 흐름이 필요한 경우 의미가 있습니다.

그러나 전적으로 배당에 이끌려야 할 필요는 없습니다.대신, 최고의 비즈니스를 찾고 배당 수익을 보충하기 위해 어떤 유형의 약정이 있는지 확인할 수 있습니다.보안 문제로 인해 현금 흐름을 확보하기 위해 배당금을 지불 할 필요조차 없습니다.

그것들은 당신이 만족할만한 가격으로 판매하기로 합의 할 때 받게되는 프리미엄에서 기인하는 기본적인 이익입니다.

몇 가지 단점을 보도록하겠습니다.

옵션 단점 # 1 : "라운드 롯트"에서 일해야합니다.

일반적으로 주식 가격은 중요하지 않지만 선택 사항은 차이가 있습니다.하나의 계약은 100 주 또는 "라운드 로트 (round lot)"와 같습니다. 따라서 커버 된 통화를 판매하려면 먼저 100 주를 소유해야합니다.

CSX (CSX)와 같은 것을 위해 $ 2,600의 노력, 확실히 관리 할 수 있습니다.100 개의 주식을 소유하고있는 Alphabet (GOOG)와 같은 것에는 70,000 달러의 약속이 필요합니다.그것은 평균 투자자에게는 조금 덜 현실적입니다.이러한 방식으로 옵션을 제한 할 수 있습니다.

옵션 단점 # 2 : 옵션으로 상향 조정할 수 있습니다.

보상 대상 통화의 본질은 옵션이 행사되지 않을 때 더 잘 할 수 있지만 (현명한), 옵션 행사시 귀하의 "이익을 상한"것입니다.

위에서 설명한 바와 같이, Target의 주식이 100 달러로 뛰어 오른다면 옵션에 대해 배우고 구매 및 보유 투자자보다 "악화"를 원하는 계약을 파악할 수있는 추가 작업을 수행하게됩니다.그래서 당신이 동의하는 판매 가격에 만족하는 것이 중요합니다.

옵션 단점 # 3 : 옵션으로 미래에 주식을 소유하기가 어려워졌습니다.

회사의 주식을 장기적으로 소유하고 싶다면 단순히 주식을 소유하는 것보다 더 좋은 방법은 없습니다.

목표 예제를 계속 사용하면 주가가 $ 100로 상승하면 이익을 얻었을 것이며 $ 95로 팔아야 만했습니다.이 계약에 만족할 지 모르지만 주가가 다시 95 달러 아래로 결코 돌아 오지 않을 때까지 계속 상승 할 수 있습니다.따라서 미래에 그렇게하고 싶다면 그 주식을 "되찾기"가 더 어려워 질 수 있습니다 (즉, 더 많이 내야합니다).

옵션 단점 # 4 : 자본 재배치가 필요합니다.

개인적으로 이것은 나를위한 재미있는 부분이지만, 많은 사람들은 수동적 인 "잊지 마세요"접근 방식을 선호합니다.

커버 된 콜을 판매함으로써 자본 재배치의 가능성이 극적으로 증가합니다.당연히 재배치 할 추가 보험료가 있지만 더 적절하게 주식이 매각 될 수 있습니다.이 부분은 당신이 만족하는 가격에 동의함으로써 조금 완화되지만, 결국에는 한 번에 수천 달러로 무엇을해야 할지를 알아야 할 수도 있습니다.

옵션 단점 # 5 : 세금에 대한 별도의 고려 사항

마지막으로, 기본적인 구매 및 보류 전략을 넘어서야한다고 생각하는 세금 관련 내용이 있습니다.우선, 옵션 프리미엄은 종종 자격있는 배당금의 경우처럼 특혜 금리 대신 보통 금리 (단기 금리)로 과세 할 수 있습니다.

또한 장래에 판매하면 과세 대상 이벤트가 발생할 수 있습니다.다양한 상황에 대해 다소 복잡한 규칙이 있지만 기본적으로 단기 이익의 가능성이 커집니다.

이것은 나쁜 소식처럼 들리지만, 투자 결정을 이끌어 내야한다고 생각하지 않습니다.위의 예에서 시작할 때 ~ 110 달러의 옵션 프리미엄에 대해 평범한 요율을 지불 할 수 있습니다 (꼭 그런 것은 아닙니다).이것은 0 %와 추가 0 달러를 지불하는 것과 비교됩니다;그래서 그것은 모두 친척입니다.거기에서 미래의 세금 영향은 보안 비용, 소유 한 기간 및 옵션의 행사 여부에 따라 달라집니다.이것 역시 소개의 범위를 넘어서는 것이지만 그럼에도 불구하고 추가 된 복잡성은 일부 투자자에게는 단점입니다.

마지막 생각들

이는 커버 된 콜 판매에 대해 알기위한 기본 개요입니다.많은 배당 투자자들은 합리적인 밸류에이션으로 이들 회사와 제휴하고 배당 수익이 쌓이기 시작하면서 수년간 지켜온 최고의 비즈니스를 찾는 데 집중합니다.이 과정은 아주 잘 진행될 수 있으며 실제로 오랫동안 주장해온 것입니다.

그러나 그것이 유일한 대안이라는 것을 의미하지는 않습니다.

우수한 기업의 주식을 소유하고 더 많은 현금 흐름을 창출하고자하는 경우, 그렇게 할 수있는 방법이 있습니다.자신이 만족하는 가격으로 판매하겠다는 계약을함으로써 선행 프리미엄을 받게됩니다.총 수익은 주식을 단순히 보유하는 것보다 좋거나 나을 수 있지만 현금 흐름 구성 요소는 더 많이 발생하기 쉽습니다.아이디어는 프로세스에 대해 배우고 투자 목표를 달성하는 데 도움이 될지 여부를 결정하는 것입니다.

규칙 3 : 주식이 유틸리티 인 경우 5 년 배당 성장률에 배당 수익을 더한 값이 8 % 이상이어야합니다.

이 기사는 차우더 규칙의 방법론을 검토합니다.이 기사에는 차우더 규칙을 통과 한 25 년 이상의 꾸준한 또는 상승 배당금이있는 모든 주식도 열거되어 있습니다.

지능형 규칙

차우더 규칙은 2 가지 지능형 재무 아이디어를 결합합니다.

총 수익 투자

여유있는 안전성

총 수익 투자는 투자자가 가장 높은 예상 복합 연간 성장률을 보이는 비즈니스를 찾는 전략입니다.예상되는 복합 연간 성장률은 배당 수익률 + 예상 주당 순이익입니다.

총 수익 투자는 성장과 배당을 결합합니다.그것은에 가까운 프록시배당 성장 투자.

'안전의 여백'개념은 Warren Buffett의 멘토 (그리고 가치 투자 선구자)Benjamin Graham에의해 대중화되었습니다.

Benjamin Graham은 자신의 투자에있어 마진이 필요했습니다.그는 주식의 공정 가치가 100 달러라고 생각하면 100 달러를 기꺼이 지불하지 않을 것입니다.Graham은 일반적으로 33 %의 안전 마진을 요구했습니다.100 달러짜리 예제에서 그레이엄은 주식에 대해서만 ~ 67 달러를 지불 할 것입니다.

청산 가치 이하의 비즈니스 거래와 안전 원칙의 마진을 결합하면 그레이엄은 수십 년 동안 매년 약 20 %의재산을 축적 할 수있었습니다.

차우더 규칙의 목표

차우더 규칙의 목표는 8 % 이상의 장기적인 복합 연간 성장률을 창출하는 것입니다.

차우더 규칙은이 목표를 달성하기 위해 '안전 여백'과 '총 수익률'사고를 모두 적용합니다.

배당 수익률이 3 %를 초과하는 주식의 경우 50 % '안전 마진'이 사용됩니다.예상되는 CAGR 8 %의 주식으로 모든 것이 원활하게 진행되기를 기대하면서 CAGR 12 %로 주식에 투자하고 자신에게 50 %의 안전 마진을 제공하십시오.

빠르게 성장하는 저수익배당주에 대한안전 여유가확대됩니다.주식의 배당 수익률이3 %미만이면 필요한 예상 CAGR이 12 %에서 15 %로 확대됩니다.이렇게하면 87.5 %의 '안전 마진'을 얻을 수 있습니다.이 직관 뒤에있는 직관은 빠르게 성장하는 주식은 어느 시점에서 성장 속도가 느려질 것이므로 더 높은 안전 여유가 필요하다는 것입니다.

유틸리티 주식은 일반적으로 높은 수익률과 성장 속도가 느립니다.그들은 고도로 규제되어 있으며 진입 장벽이 강하기 때문에 지역 경쟁 우위를 누리고 있습니다.결과적으로, 차우더 규칙 (Chowder Rule)을 사용하여 공공 주식에 대한 안전 여유가 제거됩니다.공영 주식은 차우더 규칙을 통과하기 위해 예상 총 수익률이 8 %

차우더 규칙은 마지막 단계입니다.

Seeking Alpha authorChowder는 Chowder Rule을마지막으로사용할 것을 권장합니다.

차우더 규칙을 적용하기 전에 장기간 보유 할 가치가있는 훌륭한 경영을 지닌 고품질 비즈니스를 찾아야합니다.

차우더 규칙은구매하고 보유하고 싶은 사업체를 식별 한후에 만작용합니다.차우더 규칙은 비즈니스의 가격 책정 여부를 결정하는 마지막 단계입니다.

차우더 규칙 조정하기

차우더 규칙은 직관적으로 이해합니다.

차우더 규칙과 관련된 유일한 문제는 5 년 배당 성장률을 사용하면 성장 예측에 얼마나 신뢰할 수 없는지입니다.

배당 성장률은 지급 비율이 변경 될 수 있습니다.다음 예제를 참조하십시오.

주식은 EPS가 5 년 만에 $ 10.00에서 $ 5.00 떨어지는 것을 봅니다.

주식은 5 년간 배당금을 주당 1.00 달러에서 주당 3.00 달러로 인상합니다.

주식은 실제로 환상적인 30 % + 성장률을 가지고 있습니까?아니;근본적인 사업은 쇠퇴에 아마 있습니다.배당 성장률은 엄청난 성장을 보여 주지만 지속 가능하지는 않습니다.5 년간 배당 성향이 10 %에서 60 %로 증가했기 때문입니다.그것이 환상적인 성장이 이루어지는 곳입니다.

주당 순이익 증가는보통배당 성장보다 기본적인 비즈니스 성장의 더 나은 지표입니다.

1 주당 순이익 수치는 절대적으로 중요하지 않습니다.그들은 이익 마진에 의존하고 있습니다.이익 마진은 일반적으로 오랜 기간 동안 되돌아 오는 것을 의미하며 회사의 실제 비즈니스 성장을 부당하게 왜곡 할 수 있습니다.

나는 미래 성장에 대한 합리적인 추정치를 사용하는 것을 선호한다 :

역사적 주당 순이익 성장

역사적인 배당 성장

미래 성장 기대

미래 성장을 예측하는것은인간의 편향을 투자 결정에 반영합니다.또한 회계 부정 또는 일회성 수입 (또는 배당금) 급증 또는 감소로 인한 오류를 제거합니다.미래 성장을 예측할 때의 목표는 엄격하고 신중해야합니다.

확실한 배당금 및 차우더 규칙

Sure Dividend 데이터베이스에는 현재 182 개의 주식이 있습니다.각 주식은 환원하지 않고 25 년 이상의 배당금을 지급합니다.

이번에는 22 개의 Sure Dividend Stocks가 Chowder Rule 테스트를 통과합니다.

흥미롭게도이 시간에는배당금을받은 두 명의 귀족만이시험에 합격합니다.Archer-Daniels-Midland (ADM)와 Emerson Electric (EMR)은 차우더 규칙을 통과 한 두 명의 배당금 귀족입니다.

이 인수는 Sherwin-Williams 국제 사업에 특히 큰 영향을 미칠 것입니다.회사가 국제적으로 창출 한 수익의 비율은 상당히 증가 할 것입니다.

취득 전 국제적으로 창출 된 회사 수익의 16 %

인수 후 국제적으로 창출 된 회사 수익의 24 %

시너지 효과가 없다면 대규모 인수가 완료되지 않을 수도 있습니다.Sherwin-Williams / Valspar 거래도 예외는 아닙니다.

Sherwin-Williams는 2018 년까지 연간 시너지 효과로 2 억 8000 만 달러를 실현할 것으로 기대하고 있습니다.이 회사는 시너지 효과를 실현하기 위해 연간 약 3 억 2 천만 달러의 시너지 효과를 기대합니다.약 90 %의 시너지 효과는 판매 비용, 일반 관리 비용 및 원재료 비용 절감으로 인한 것입니다.

인수의 전반적인 영향은 Sherwin-Williams에게 긍정적입니다.이 회사는 이번인수가 주당 순이익에즉시 긍정적으로영향을미칠것이라고 전망했다.

이 거래는 Sherwin-Williams의 국제 사업에 '점프 스타트'를 제공함으로써 전략적으로 의미가 있습니다.이 거래는 Sherwin-Williams의 운영 규모와 규모를 증가시켜 규모의 경제를 통해 마진을 높일 가능성이 높습니다.

Sherwin-Williams Overpay 했습니까?

코팅 산업은주기적입니다.코팅 산업의 수익에 영향을 미치는 두 가지 주요 요소가 있습니다.

세계 경제의 강점 (특히 주택 및 건설)

기름 값

세계 경제가 강세를 보이면 코팅 산업은 잘 진행되는 경향이 있습니다.Sherwin-Williams는2009 년 대 불황 중 최악의 상황에서 일년에20 %의 이익을 실현했습니다.

그러나 그 회사는경기 침체기에 2007 년에서 2009 년 사이에 주당 순이익이 20 % 하락한것을 보았습니다.셔윈 - 윌리엄스는 경기 침체 동안 수익성이 남아 있지만이 회사는지금까지에서저항 침체.코팅 업계의 많은면에서 마찬가지입니다.

유가 역시 코팅 산업의 수익성에 영향을 미친다.오일은 대부분의 코팅재의 주요 투입 비용 중 하나입니다.높은 유가는 마진을 줄이는 반면, 낮은 유가는 마진을 증가시킵니다.매우 낮은 유가는 Sherwin-Williams의 강력한 뒷 바람이었습니다.

Valspar 인수가 의미하는 바는 무엇입니까?

그것은 모든 것이올바르게진행되고있을 때 Sherwin-Williams가 Valspar를 사려고한다는 것을 의미합니다.결과적으로 회사는 경기 침체 기간이나 고유가 기간 (또는 두 가지 모두 가능)에서 Valspar를 구매할 때까지 기다리는 경우보다 훨씬 많은 돈을 지불하고 있습니다.

Sherwin-William은 약 20 달러의 가격 대비 수익 비율로 Valspar를 구매하고 있습니다. Sherwin-Williams 자체는 거의 26 달러의 가격 대비 수익 비율로 거래됩니다.

인수 합병은시기 적절하지 않습니다.또한 상당히 합리적인 가격 대비 수익률로 이루어지고 있습니다.Sherwin-Williams는Valspar를크게과소하지 않습니다.

주주는 무엇을해야합니까?

Sherwin-Williams의 주주는이 고품질의 배당 성장 주식을 계속 보유해야합니다.Sherwin-Williams에 보석 할 이유가 없습니다.이 회사는 현재보다 현재 10 년 후에는 더 큰 규모가 될 것입니다.회사는 앞으로도 계속해서 배당금을 지불 할 것입니다.

코팅 산업에 대한 노출을 찾고있는 투자자는 다음 중 하나 또는 둘 다까지 구매를 기다리는 것이 더 나을 것입니다.

유가 상승

미국 주택과 건축 시장은 현저하게 감속합니다

이 사건은 Sherwin-Williams의 주식 매입에 유리한 시간을 창출 할 것입니다.Sherwin-Williams는 현재평균 이상의 가격 수익률과 낮은 배당 수익률로 인해8 가지 배당 투자 규칙을잘 사용하지 않습니다.

Valspar 주주들은 회사가 인수되는 큰 프리미엄 때문에 거리에서 춤을 추고있을 가능성이 큽니다.이들은 발표 된 거래의 최대 후원자입니다.

"내가 일반 주식 시장에서 계속되고있는 것의 개념을 단순화하기를 좋아하는 모델은 경마장에서 파리 - 뮤추얼 시스템이다.그것에 대해 생각하기를 그만하면, 파리 - 뮤추얼 시스템이 시장입니다.모두가 그곳에 가서 베팅하고 베팅 한 것에 따라 확률이 바뀝니다.그것은 주식 시장에서 일어나는 일이다. "

오직 가장 좋은 말만기억합니다.Secretariat 및 Sea Biscuit과 같은 이름이 유명합니다.

우리는최고에매료됩니다.최고의승리이기 때문입니다.이것은 경마에 투자 한 것과 마찬가지입니다.

경마 또는 주식 시장에서최선을 결정하는것은 쉽지 않습니다.그것은 "반기는 미래의 성공을 보증 할 수 없다"는 준결승의 면책 조항이 여기에서 비롯된 것입니다.

이 기사는 가능한 가장 좋은 배당 ETF가 무엇인지 살펴 봅니다."최고의"성과를 내기 위해 2007 년 이전에 생성 된 관리 자산 중 10 억 달러가 넘는 배당금 ETF를 모두 비교합니다.

이것은 역방향 분석입니다.ETF는특정 투자 스타일과 방법을포착합니다.재고 선택 방법 (아마도)은 변하지 않습니다.이 방법으로, 우리는 어떤스타일의 배당금 ETF가 역사적으로 우수한 성과를 냈는지, 그리고 어떤 스타일이 계속 그렇게 할 가능성이 가장 높은지를결정할 수 있습니다.

과거의 성과는 미래의 성공을 보장하지 않지만 반드시 상처를주지는 않습니다.나는 오히려 돈을 손에 쥔 주먹을 잃어버린 역사적인 기록을 가진 사람보다 워런 버핏 (Warren Buffett)과 같은 역사적인 실적을 가진 매니저와 돈을 많이 벌 것이다.

성과 비교 외에도이 기사에서는 여러 배당 ETF 화면 및 목록을 살펴보고 시간과 비용에 따라 배당 ETF를 신속하게 찾을 수 있습니다.

또한 개인 배당주에 투자하는 것보다 배당 ETF를 구매하는 것에 대한 장단점을 살펴 봅니다.처음 결정할 때보다이 결정에 더 많은 것이 있습니다.

나는 배당 ETF 유니버스를 4 개의 광범위한 범주로 나누어 성과를 결정합니다.

전통적인

성장

높은 수율

국제 노동자 동맹

'전통'카테고리에는 성장, 고수익 또는 국제 카테고리에 속하지 않는 배당 ETF가 포함됩니다.

'성장'배당 ETF 카테고리에는성장또는배당 수익 증가에 중점을 둔 배당 ETF가 포함됩니다.

'High Yield'배당 ETF 카테고리에는 주로 높은 수확량에 투자하는 배당 ETF가 포함됩니다.

마지막으로 '국제'배당 ETF 카테고리에는 주로 국제 (미국 이외의) 배당주에 투자하는 배당 ETF가 포함됩니다.

카테고리에는 상당한 중복이 있습니다.가능한 한 최선의 구별이 이루어졌습니다.

최고의 전통 배당금 ETF

전통적인 카테고리에는 5 개의 배당 ETF가 있으며, 관리 대상 자산은 10 억 달러 이상입니다.

이름

상징

AUM

비용 비율

배당 수익률

iShares Select 배당 ETF

DVY

141 억 달러

0.39 %

3.4 %

지혜 나무 대형 모자 사업부.

DLN

17 억 달러

0.28 %

2.9 %

지혜 트리 미드 캡 배당

님

15 억 달러

0.38 %

2.6 %

첫 번째 신뢰 가치관 사업부수입

FVD

14 억 달러

0.70 %

2.3 %

첫 트러스트 모닝 사업부지도자들

FDL

11 억 달러

0.45 %

3.6 %

참고 : AUM은 관리중인 자산을 나타냅니다.

아이 셰어 선택 배당 ETF는지금까지관리하에 자산을 기반으로 그룹의 가장 큰.

Schwab US Dow Jones Dividend 100 ETF는 연간 0.07 %의 저렴한 비용 비율로 가장 비싸지 않습니다.

전통적인 배당 ETF 5 개 모두의 성과는 다음과 같습니다.그들은 상대적인 성과를 보여주기 위해 모두 SPDR S & P 500 ETF (SPY)와 비교됩니다.

주 : 수익에는 배당금 지급액이 포함됩니다.

지혜의 나무 중간 캡 배당 기금과 모두 먼저 신뢰 밸류 라인 (Value Line) 배당 소득 ETF의 월 9 2007에서 S & P 500을 상회번째, 아래 2016 표는 성능 통계를 보여줍니다.

상징

CAGR

표준 편차

샤프 비율

스파이

6.0 %

21.5 %

0.24

DVY

5.0 %

21.6 %

0.20

DLN

5.2 %

20.6 %

0.22

님

7.3 %

23.7 %

0.28

FVD

7.4 %

18.8 %

0.36

FDL

4.7 %

22.4 %

0.18

참고 : CAGR은 복합 연간 성장률을 나타냅니다.표준 편차는 2007 년부터 3/9/16까지의 연간 가격 표준 편차입니다.Sharpe 비율은 연구 기간 동안 평균 3 개월 T-Bill 수익률 인 0.7 %의 무위험 이자율을 사용합니다.

위의재무 비율 및 통계는 분명한 승자 - 첫 번째 신뢰 가치 배당 소득 ETF (FVD)를 보여줍니다.

FVD는 매년 1.4 % 포인트 시장 대비도하면서결과적으로 S & P 500 대 21.5 % 대 18.8 %의 낮은 가격의 표준 편차를 갖는 FVD의 S & P 500 대 0.24 대 0.36 우수한 샤프 비율을 갖는다.

문제는왜 FVD가 우수한 성능을 보였습니까?

FVD는 Value Line Dividend Index를 추적하려고합니다.Value Line Dividend Index는 다음과 같이 구성됩니다.

지수는 밸류 라인 (Value Line)은 주식의 우주로 시작®세이프티 제공TM의값 라인 사용 # 1, # 2 순위®안전TM랭킹 시스템.미국에 등록되지 않은 모든 등록 된 투자 회사, 유한 파트너십 및 외국 증권은이 우주에서 제거됩니다.

그 주식에서 밸류 라인 (Value Line)®는스탠더드 앤드 푸어스 (S & P) 500 종합 주가 지수의 지시 배당 수익률 비교 등의 평균보다 높은 배당 수익률로 그 회사를 선택합니다.

Value Line®은 주식 시가 총액이 10 억 달러 미만인 회사를 제거합니다.

인덱스는 인덱스의 각 유가 증권에 동등하게 가중치 부여됩니다.색인은 매월 위 모델의 응용 프로그램에서 다시 균형을 조정합니다.

출처 :First Trust

FVD는 시가 총액 10 억 달러 이상이며 밸류 라인 (Value Line)의 1 위 또는 2 위 안전 등급을 보유한 평균 이상의 고수익 배당주로 구성된 가중치가 높은 종목입니다.

다른 배당 소득 자금과 FVD를 분리하는 두 가지 요인은 다음과 같습니다.

위의 유일한 가중 펀드입니다

Value Line 안전 점수를 사용합니다.

포트폴리오에 동등하게 가중치를 적용한 것은 시가 총액 비중을 역사적으로 outperform하는 것으로 나타났습니다.이에 대한 증거는 동등한 비중을 지닌 S & P 500 지수와 전통적인 시가 총액 가중 지수의 약간의 초과 수익에 있습니다.

똑같이 가중치 된 S & P 500 지수에 대한 지난 10 년간의 연간 수익률 5 %

시가 총액 가중 평균 S & P 500 지수에 대한 지난 10 년간의 연간 수익률 3 %

출처 : 구겐하임 S & P 500 Equal Weight Fact Sheet

동등한 가중치만으로는 FVD ETF의 뛰어난 성과를 완전히 설명하지 못합니다.FVD이있다또한2007 년부터 RSP보다 실적 :

FVD 총 수익률 7.4 %, Sharpe Ratio 0.36

RSP 총 수익률은 6.9 %, Sharpe Ratio는 0.26

Value Line Safety 점수는FVD의 뛰어난 성능에 약간의 영향을주어야합니다.Value Line의 안전성 점수는 다음과 같습니다.

"안전성은 성과 순위가 아니라 품질 순위이며 1 위와 2 위는 보수 투자자에게 가장 적합합니다.4 위와 5 위는 더 불안정합니다.변동성은 가격이 극적으로 그리고 종종 예측할 수 없거나 낮아질 수 있다는 것을 의미합니다.

주식의 안전 등급에 대한 주요 영향은 대차 대조표 및 재무 비율로 측정 한 회사의 재무 건전성과 지난 5 년 동안의 가격 안정성입니다. "

이로부터 Value Walk의 안전 점수는 다음과 같이 계산됩니다.

5 년 주가 표준 편차

재정적 인 힘 (주로 대차 대조표에서)

5 년 주가 표준 편차가이 펀드의 초과 성과 가능성의 또 다른 이유입니다.변동성이 낮은 주식은역사적으로 시장을 능가했습니다.은 S & P 낮은 변동성 지수는연간 2.00 %까지 S & P500보다 실적9월 30일 끝나는 20 년 동안일을, 2011 년 주가 표준 편차의 규칙 5에 포함되어배당 투자의 8 규칙.

재정적 인 힘 지시자는 확실히성과를낙상하지 않을 것입니다, 그러나 계산 방법은 아주 막연합니다.FDV의 뛰어난 성과는 아니지만 대부분은 다음과 같은 요인에 기인합니다.

저 변동성 배당주에 대한 투자

포트폴리오에서 이러한 주식의 가중치를 동일하게합니다.

배당 성장 ETF 성과 비교

배당 성장 ETF는'모든 배당주'또는 '높은 수익률'이 아닌성장 및 배당 증가에 초점을 맞추어 분류됩니다.관리중인 자산이 10 억 달러 이상인 배당 성장 ETF는 단 하나입니다.주요 통계와 함께 아래에 나열되어 있습니다.

이름

상징

AUM

비용 비율

배당 수익률

뱅가드 배당금 감사 ETF

VIG

229 억 달러

0.10 %

2.4 %

Vanguard Dividend Appreciation ETF는 229억 달러의 자산을보유하고있습니다.그것은 또한 단지 0.1 %의 초소형 사업 비율을 가지고 있습니다.월 내지 2007 선봉 배당 감상 ETF 성능 9번째의 S & P 500 SPDR (SPY) 대 2016 아래 도표와 테이블에 도시된다 :

상징

CAGR

표준 편차

샤프 비율

스파이

6.0 %

21.5 %

0.24

VIG

6.4 %

18.6 %

0.31

참고 : CAGR은 복합 연간 성장률을 나타냅니다.표준 편차는 2007 년부터 3/9/16까지의 연간 가격 표준 편차입니다.Sharpe 비율은 연구 기간 동안 평균 3 개월 T-Bill 수익률 인 0.7 %의 무위험 이자율을 사용합니다.

VIG는 2007 년부터 S & P 500 지수를 능가했다.결과적으로,이 배당 ETF는 S & P 500보다 높은 Sharpe Ratio를 갖습니다.

이 뛰어난 성능에 대해 흥미로운 점은발생 시점입니다.위의 차트는 VIG가곰 시장과 경기 침체기동안 SPY를 능가하는 경향이있는 반면 SPY는 강력한 황소 시장에서 outperform하는 경향이 있음을보여줍니다.

VIG는Dividend Achievers Index를추적합니다.Dividend Achiever가 되려면 주식은 다음 기준과 일치해야합니다.

의 회원으로NASDAQ 미국의 벤치 마크 지수

10 년 이상 연속 배당 지급

특정 규모 및 유동성 요구 사항 충족 (거의 발생하지 않음)

10 년 이상 연속 배당금을 지불 할 수있는 기업은 실제 비즈니스 성장을 위해 경쟁 우위를 확보 할 가능성이 매우 높습니다.강력한 경쟁 우위는 또한 VIG의 주가 하락 표준 편차에 반영되는 위험을 감소시킵니다.

이러한 유형의 비즈니스는 경쟁 우위가 이익을 보장하므로 일반적으로 경기 침체기에 더 잘 수행됩니다.강세가 아닌 기업들이 이전 곰 시장에서 영업이 더 감소 했으므로 강세가 훨씬 빨라지면서 황소 시장에서 약간 underperform하는 경향이 있습니다.

높은 Yield Dividend ETF 성과 비교

고수익 배당 ETF의 특징은고수익 주식에초점을 맞추는 것입니다 (예상 했겠지만).이는 실제 배당 수익이 아니라 기금의 명시된 목표에 의해 결정됩니다.

아래 표는 관리중인 자산이 10 억 달러 이상인 2 개의 고수익 배당 ETF를 보여줍니다.

이름

상징

AUM

비용 비율

배당 수익률

SPDR S & P 배당 ETF

SDY

127 억 달러

0.35 %

2.5 %

뱅가드 하이 배당 수익률 ETF

VYM

156 억 달러

0.09 %

3.3 %

두 펀드 모두 규모가 크며 관리 대상 자산은 100 억 달러 이상입니다.VYM은 예외적으로 낮은 투자 비율이 평균 주식 뮤추얼 펀드의 사업 비율의 0.09 % - 10 % 미만입니다.

아래 표와 차트는이 두 ETF를 서로 비교하고 S & P 500 SPDR (SPY)과 비교합니다.

상징

CAGR

표준 편차

샤프 비율

스파이

6.0 %

21.5 %

0.24

SDY

6.8 %

21.9 %

0.28

VYM

6.1 %

20.2 %

0.27

참고 : CAGR은 복합 연간 성장률을 나타냅니다.표준 편차는 2007 년부터 3/9/16까지의 연간 가격 표준 편차입니다.Sharpe 비율은 연구 기간 동안 평균 3 개월 T-Bill 수익률 인 0.7 %의 무위험 이자율을 사용합니다.

두 펀드는 총 수익 기준으로 S & P 500 (VYM 만 제외)을 능가했다.둘 다 Sharpe Ratio를 기반으로 outperform했다.

SDY는 성과가좋았지 만배당주가 평균 주가 표준 편차가 낮아지는 것을 고려할 때 예외적 인높은주가 표준 편차를 나타냈다.

SDY의 기금 목표는 다음과 같습니다.

"SPDR®S & P®Dividend ETF는 수수료 및 비용을 지불하기 전에 S & P®High Yield Dividend AristocratsTM지수의 총 수익률에 일반적으로 부합하는 투자 결과를 제공하고자합니다."

은 S & P 고수익 배당 귀족 지수는동일하지 않습니다는 AS배당 귀족 지수.그러나 비슷합니다.S & P 고수익 배당금 귀족 지수는 다음과 같은 특성을 가지고 있습니다 :

주식은 S & P 종합 지수 1,500 지수에 있어야합니다.

주식은 20 년 연속 배당 증가를 가져야합니다.

주식은 20 억 달러가 넘는 시가 총액을 가져야합니다.

주식은 색인의> 4 %를 차지할 수 없습니다.

주식은 (가중 평균 또는 시가 총액보다) 가중치가 적용됩니다.

SDY는 다음과 같이 가중치가 적용됩니다.

고수익 주식

상승하는 배당의 긴 조흔으로

배당 성취도 지수와 배당금 귀족 지수에서 알 수 있듯이, 매우 근접한 구성 요소는 변동성 지수가낮아배당주가 긴 기업이 평균주가 변동성보다 낮은경향이 있습니다.

따라서 SDY의 주식 가격 표준 편차가 높아지면 수익률이 높은 주식에 대한 비중이 커야한다.

이 인덱스의 초과 수익률은고수익주에 대한 가중치가 아닌배당주가 길고 양질의 기업에 대한 비중 때문이다.

국제 배당금 ETF 실적 비교

2007 년 1 월까지관리및자산가격이10 억 달러 이상인 국제 배당금 ETF는 단 하나뿐입니다.

이름

상징

AUM

비용 비율

배당 수익률

지혜 나무 국제 스몰 캡 배당

DLS

10 억 달러

0.58 %

2.9 %

지혜 나무 국제 소액 배당금 ETF (DLS)는 매우 흥미로운 ETF의 모든 장점을 가지고 있습니다.소액 투자및배당금과함께 국제적인 노출을 제공합니다.

불행히도 그 성능은 지금까지 기대에 미치지 못했습니다.

상징

CAGR

표준 편차

샤프 비율

스파이

6.0 %

21.5 %

0.24

DLS

2.3 %

22.1 %

0.07

참고 : CAGR은 복합 연간 성장률을 나타냅니다.표준 편차는 2007 년부터 3/9/16까지의 연간 가격 표준 편차입니다.Sharpe 비율은 연구 기간 동안 평균 3 개월 T-Bill 수익률 인 0.7 %의 무위험 이자율을 사용합니다.

실적 악화의 일부는 최근 미국 달러 강세에 대한 비난을받을 수 있지만, 이는 모든 부진한 실적을 설명하지는 않습니다.

ETF는 선진국 (미국과 캐나다 제외)의 소액 기금 배당금을 추적합니다.이 ETF는 유럽의 소형주에 비중이 높으며 일본의 소형주도 포트폴리오의 27 %를 차지합니다.유럽과 일본은 부채에 시달리고 빈혈 증세를 겪고 있습니다.아마이 약점은 유럽과 일본의 작은 모자 배당 주식 성과에 반영됩니다.

최고의 배당금 ETF는 ...

아래 표는이 기사에서 분석 한 모든 배당 ETF를 요약 한 것입니다.

상징

CAGR

표준 편차

샤프 비율

스파이

6.0 %

21.5 %

0.24

FVD

7.4 %

18.8 %

0.36

VIG

6.4 %

18.6 %

0.31

님

7.3 %

23.7 %

0.28

SDY

6.8 %

21.9 %

0.28

VYM

6.1 %

20.2 %

0.27

DLN

5.2 %

20.6 %

0.22

DVY

5.0 %

21.6 %

0.20

FDL

4.7 %

22.4 %

0.18

DLS

2.3 %

22.1 %

0.07

참고 : CAGR은 복합 연간 성장률을 나타냅니다.표준 편차는 2007 년부터 3/9/16까지의 연간 가격 표준 편차입니다.Sharpe 비율은 연구 기간 동안 평균 3 개월 T-Bill 수익률 인 0.7 %의 무위험 이자율을 사용합니다.

배당 투자에 분명히 뭔가가 있습니다.분석 된 9 개 펀드 중 5 개 펀드가 분석 기간 동안 S & P 500을 압도했다.

FVD와 VIG 모두가격 변동성이 낮은S & P 500보다 총 수익률이 높습니다.이는 위험 조정 수익을 극대화하고자하는 투자자에게 매우 유용한 희귀 조합입니다.

워렌 버핏의 포트폴리오는 비슷한 수준의 높은 배당주에 막대한 투자를하고있다는 사실은 흥미 롭습니다.

기타 언급할만한 배당금 ETF

경계에있을 여러 가지 다른 배당 ETF가 있습니다.아래의 5 개 ETF는 필수적인 기록이 없기 때문에이 기사에 포함 된 삭감을 간과했다.

이름

상징

AUM

비용 비율

배당 수익률

Schwab US Dow Jones Div.100

SCHD

32 억 달러

0.07 %

3.0 %

S & P 500 배당금 귀족 ETF

NOBL

10 억 달러

0.35 %

2.0 %

iShares 고 배당금 지분

HDV

46 억 달러

0.12 %

3.8 %

iShares International Select 배당금

IDV

25 억 달러

0.50 %

5.4 %

지혜 나무 신흥 시장

DEM

13 억 달러

0.63 %

5.4 %

Schwab Dividend 100 (SCHD)은 매우 낮은 0.07 %의 사업 비율로 유명합니다.ETF는 항상 투자자 수수료를 최소화하도록 설계되었습니다.

IDV와 DEM은 모두 외국인 (IDV)과 신흥 시장 (DEM) 고수익 주식에 대한 투자자의 관심을 제공한다.통화 시장이 돌아 오면이 펀드는 견고한 수익을 올릴 수 있습니다.

상기 5 중 가장 흥미로운 것은 S & P 500 Dividend Aristocrats ETF (NOBL)입니다.NOBL은 배당금 귀족 지수를 복제합니다.그것은 다음과 같은 특성을 가지고 있습니다 :

주식은 S & P 500에 있어야합니다.

주식은 25 년 이상의 연속 배당 증가를 가져야합니다

주식은 똑같이 가중됩니다

이 ETF는 동일한 가중치와 고품질 배당금 지급 사업을 결합합니다.나는이 ETF가 장기간에 걸쳐 S & P 500을 초과하는 수익률과 Sharpe 비율을 생성 할 가능성이 매우 높다고 생각합니다.Dividend Aristocrats Index의역사적 성과는 다음과 같습니다.

유감스럽게도배당금리스트를 추적하는 ETF는 아직 없습니다.Dividend Kings 목록은 50 년 이상의 연속 된 표준을 가진 비즈니스로만 구성됩니다.Dividend Aristocrats Index가 배당 회사의 '황금 표준'인 경우 배당금리스트는 백금입니다.

프로 :배당 ETF에 투자하면 다양한 다각화가 가능합니다.투자자는 배당금 ETF에 투자함으로써 확고한 특정 위험을 사실상 없앨 수 있습니다.이는 개별 주식의 배당 포트폴리오를 구축하는 데 필요한 여러 중개 수수료 수수료를 낭비하지 않으면 서 필요한 분산을 얻을 수 있으므로 소규모 포트폴리오를 보유한 투자자에게 특히 유용합니다.

프로 :배당금 ETF에 투자하는 데는 매우 낮은 시간 약속이 있습니다.일단 구매하면 투자자는 자신의 ETF에 대해 '앉아서 잊어 버릴'수 있습니다.그것은 동일한 전략에 수동적으로 투자 할 것입니다.추가 연구가 필요하지 않습니다.

프로 :배당 ETF는 뮤추얼 펀드보다 연간 비용 비율이 낮습니다.몇몇 배당 ETF는 연간 비용 비율이 0.1 % 이하입니다.

단점 :배당 ETF는 전통적인 뮤추얼 펀드보다 비용이 낮지 만 개별 주식을 소유하는 것보다 여전히 비쌉니다.개별 주식은 항상0.0 %의 사업 비율을가집니다.당신은 그것을 이길 수 없습니다.저비용 중개 회사는 구매 및 판매 비용을 최소화합니다.1 년 또는 2 년 후에는 가장 저렴한 배당금 ETF보다 개인 주식을 소유하는 것이 더 저렴합니다.

단점 :당신이 소유 한 사업체를 배당 ETF로 선택할 수 없습니다.아마도 개인 투자자가 직면하게 될 가장 큰 위험은가격이 하락할 때 판매 될 것입니다.ETF를 소유하면 주식을 소유하고있는 기본 비즈니스와의 연결이 끊어집니다. 많은 투자자들이 실제 비즈니스에서 주식을 소유하고 있음을 알면 큰 신분증을 댈 수없는 큰 사업장 .비즈니스와의 연결은 투자가가 가격 하락시 판매 위험을 최소화하는 데 도움이됩니다.

단점 :배당 ETF는 귀사의 포트폴리오를 통제하지 못합니다.개별 주식을 매매 할 수는 없습니다.특정 요구 사항에 맞게 전략을 미세 조정할 수는 없습니다.예를 들어 보험, 건강 관리 및 필수 소비재와 같은 안정적인 산업 분야에서 25 년 이상의 배당금 증가율을 보인 3 % + 수익률이있는 비즈니스를 찾을 수 있습니다.저것을 복제하는 아무 ETF도 없다, 그러나 너는 너 자신에이 유행에 쉽게 투자 할 수 있었다.

배당금 ETF에 투자하는 데는 아무런 문제가 없습니다.최소한의 투자 및 투자에 대한 관심이있는 투자자에게는 배당 ETF가 뮤추얼 펀드 및 개별 주식에 대한 훌륭한 대안입니다.

배당 ETF 화면 및 목록

이 기사에서 분석 할 수있는 것보다 훨씬 많은 배당 ETF가 있습니다.이 기사에서는 장래의 기록이있는 인기있는 배당 ETF를 살펴 봅니다.

다행스럽게도 ETF를 신속하게 찾고 정렬하여 최상의 배당 ETF를 찾을 수있는 온라인 자료가 많이 있습니다.

ETF Replay는 다양한 기준에 따라 ETF를 분류하고, 과거 백 테스트를 수행하고, ETF를 스크리닝하는 웹 사이트입니다.그들에게 적합한 ETF 전략을 찾고있는 투자자들을위한 훌륭한 리소스 (많은 기능들이 무료입니다)입니다.

ETF DB에는 129 가지 배당 ETF로 구성된 테이블을 사용하기가 쉽습니다.그것은 ETF 풍경의 개요를 얻기 위해 사용할 수있는 좋은 도구입니다.

Dividend.com에는 다양한 배당 ETF를 선택할 수있는 사용하기 쉬운 테이블이 있습니다.

마지막 생각들

이 기사의 데이터를 기반으로 시장을 outperforming 계속 가장 가능성이 가장 높은 3 배당 ETF가 위치 :

첫 번째 트러스트 밸류 라인 배당 소득(FVD)

뱅가드 배당 감사 ETF(VIG)

S & P 500 배당금 귀족 ETF(NOBL)

배당 ETF에 대한 노출을 모색하는 투자자는 다른 사람보다 우선 배당금을 우선 배당해야합니다.

이 목록은모든 것을 포함하는것은아닙니다.그러나 여기에는 몇 가지 흥미롭고 유용한 통계가 포함됩니다.

측정 항목은 아래 카테고리별로 나열됩니다.

기본 사항 - 손익 계산서 : # 1에서 # 8까지

기본 사항 - 대차 대조표 : # 9에서 # 14까지

기본 사항 - 현금 흐름표 : # 15에서 # 17까지

기본 사항 - 기타 : # 18에서 # 22까지

수익률 비율 : 23 ~ 27 위

주가 위험 측정 항목 : # 28 ~ # 31

기본 위험 공식 및 지표 : # 32에서 # 36

위험 / 수익률 : # 37에서 # 44

배당 비율 및 측정 항목 : # 45에서 # 50

성장, 수익 및 성과 비율 및 측정 항목 : # 51에서 # 54까지

평가 비율, 지표 및 수식 : # 55에서 # 73까지

대차 대조표 및 부채 리스크 지표 및 비율 : # 74에서 # 78까지

기술 및 기세 비율 및 측정 항목 : # 79 ~ # 83

자본 자산 가격 모델 및 포트폴리오 비율 및 지표 : # 84에서 # 90

대체 수익 측정 항목 : 91 ~ 93 번

기타 설명 비율 및 측정 항목 : # 94 ~ # 96

기타 사업 성과 비율 및 측정 지표 : # 97에서 # 101까지

배당 투자 법칙 (8 Rules of Dividend Investing)은이 목록에서 가장 중요한 메트릭스 중 일부를 정리 한 것입니다.

참고 :이 기사에서는 투자와 관련된 메트릭스에 대해 설명합니다.가장 중요한 개인 재정 금리를커버하지는 않습니다.

이 기사 는101 가지의 중요한 재화 및 통계를정의합니다.이러한 비율과 메트릭 중 많은 부분을 파악하는 투자자는 재무 제표를 분석하는 방법을 알아야합니다.

배당 투자의 8 가지 규칙은 배당 성장에 도움이되는 투자자들이 공정하고 저렴한 가격으로 거래되는 우수한 배당 성장주 포트폴리오를 구축하는 데 도움이됩니다.

기본 사항 - 손익 계산서

손익 계산서는 오늘날의 비즈니스 세계에서 가장 중요한 단일 재무 보고서를 (아마도) 가지고 있습니다.비즈니스를 분석 할 때좋은출발점입니다.

# 1 수익

수익은 수입보다 큽니다.수익은 영업 또는 '최고 매출'이라고도합니다.그것은 제품이나 서비스의 판매로부터 발생 된 금액입니다.수익이 증가하면 회사의 제품 / 서비스에 대한 수요가 증가합니다.감소하는 수익은 그 반대입니다.

# 2 비용

비용은 수익의 반대편입니다.수익보다 적은 비용은 이익과 같습니다.비용은 모든 비즈니스 비용 (세금,이자, 급여, 연구 개발, 판매 비용 등)입니다.

# 3 감가 상각

감가 상각은 일반적인 마모로 인해 시간이 지남에 따라 자산 가치가 감소하는 것입니다.예를 들어, 자동차는 가치가있는 것보다 내년보다 가치가 낮을 것입니다.시간 경과에 따른이 가치 하락은 회계에서의 감가 상각으로 비용 처리됩니다.무형 자산의 감가 상각비를 상각비 (amortization)라고합니다.

# 4 수입 및 조정 수입

소득없는 가격 - 소득 비율은 계산할 수 없습니다.수입은 많은 이름으로 이어집니다.

수입

이익

결론

순이익

수입은이자와 세금을 포함한 모든 비용이 지불 된 후에 남은 것입니다.

수입은 GAAP 측정치 (일반적으로 인정되는 회계 원칙)입니다.기업은 종종1 회 또는 비정상적인 비용으로 소득을조정합니다.여기에는 소송, 구조 조정 비용 또는 취득 비용이 포함될 수 있습니다.

올바르게 조정 된 수익을 사용하면 기업의 수입이 계속해서 증가합니다.기업 경영진은 조정 된 수익을 사용하여 실제 비즈니스 문제를 숨길 수 있습니다.맹목적으로 받아 들여지기 전에 수입과 조정 수입을 면밀히 조사해야합니다.

# 5 주당 순이익

주당 이익은 총 주식 수로 계산 된 총 수입 배당금입니다.지난 12 개월 동안 각 주식에 대해 생성 된 이익 금액을 보여줍니다.

# 6 총 마진

매출 총 이익은 총 이익을 매출로 나눈 값입니다.총 이익은 수익에서 매출원가를 뺀 값입니다.매출 총 이익은 제품 비용 이외의 비용을 지불하기 전에 비즈니스가 보유하고있는 매출의 비율을 알려줍니다.

# 7 운영 마진

영업 이익은 영업 이익을 매출으로 나눈 값입니다.영업 이익에는 대부분의 비용이 포함되지만이자 나 세금은 포함되지 않습니다.영업 이익률은이자 비용이나 세금 차이로 인해 수익을 감추지 않고 사업의 수익성을 보여줍니다.

# 8 순 증거금

순 마진 (또는 순이익 마진)은 당기 순이익을 매출로 나눈 것입니다.그것은 회사가 모든 비용을 계산 한 후에 회사가 유지하는 수익에서 모든 달러의 비율을 보여주는 '최종선'번호입니다.

기본 사항 - 대차 대조표

대차 대조표에는 현금, 부채 및 자산을 포함한 비즈니스의 현재 위치가 표시됩니다.비즈니스의 재정적 상태에 대한 스냅 샷을 제공합니다.

# 9 자산

자산은 가치가 있고 부채, 약속 또는 부채를 채우기 위해 사용될 수있는 자산 (무형 자산 포함)입니다.예를 들면 현재 자산, 토지, 장비, 영업권, 특허 및 차량을 포함합니다 (다른 많은 것들 중에서).

# 10 현재 자산

현재 자산은 자산의 하위 집합입니다.현재 자산의 정의는 1 년 이내에 현금으로 전환 될 것으로 합리적으로 예측할 수있는 대차 대조표 항목입니다.예 : 현금, 현금 등가물, 상장 가능한 주식 (상장 주식), 미수금 및 재고 등이 있습니다.

# 11 책임

부채는 기업이 빚을 질 가능성이있는 미래의 의무입니다.그들은 자산의 반대입니다.부채의 예에는 유동 부채와 장기 부채가 포함됩니다.

# 12 유동 부채

유동 부채는 유동 자산의 반대입니다.유동 부채는 1 년 이내에 합리적으로 지급 될 것으로 예상되는 의무입니다.예를 들면 단기 부채 및 미지급금이 포함됩니다.

# 13 부채

'부채'라는 용어는 회계, 재무 및 투자에서 상호 교환 적으로 사용됩니다.종종 채권, 신용 한도 및 기타 차입금을 구체적으로 언급합니다.부채 비율은 부채와 동의어로 사용되는 경우가 있습니다.

# 14 주식

자본은 자산에서 부채를 뺀 값입니다.회사에서 전반적으로 구축 된 가치를 광범위하게 측정하는 빠른 방법입니다.일반적으로 더 많은 형평이 적은 형평보다 낫습니다.지분은 장부가라고도합니다.

기본 사항 - 현금 흐름표

현금 흐름표는 회사 내부와 외부로의 현금 흐름을 보여줍니다.손익 계산서보다 관리 조작이 덜 발생합니다.

# 15 자본 지출

자본 지출은 사업체가 자산을 구입하기 위해 소비 한 돈입니다.자본 지출은 대개 cap ex로 축약됩니다.유지 보수자본 지출과성장자본 지출을 구별하는 것이 중요합니다.유지 보수 자본 지출은 장기적으로 감가 상각과 비슷해야합니다 (직선 케이스의 경우).성장 자본 지출은사업의오래된 부분을대체하기보다는 사업확장에 소비되는 자금입니다.

# 16 운영 현금 흐름 및 운영 현금 흐름

영업 현금 흐름 (운영 현금 흐름이라고도 함)은 손익 계산서가 아니라 현금 흐름표에 표시됩니다.영업 현금 흐름은 회사의 정상 영업으로 인한 현금 흐름을 보여줍니다.감가 상각비 및 상각비 및 기타 비 현금 비용은 포함되지 않습니다.

# 17 무료 현금 흐름

Free cash flow는 영업 현금 흐름에서 자본 지출을 뺀 값으로 계산됩니다.발생 기반 회계 문제를 겪지 않는 현금 기반 측정 값입니다.많은 투자자들은 '현금은 거짓말하지 않습니다'라는 이유로 무료 현금 흐름을 선호합니다.

잉여 현금 흐름의 문제는 성장 자본 지출에 대한 유지 보수 자본 지출의 수준을 결정하는 것입니다.무료 현금 흐름은 성장에 막대한 투자를하는 사업체에 불필요한 불이익을 줄 수 있습니다.또한 수입보다 해마다 변동이 큽니다.

기본 사항 - 기타

# 18 시가 총액

이것은 회사의 발행 주식의 총 시장 가치입니다.

# 19 기업 가치

기업 가치는 사업을 완전히 인수하는 데 드는 비용을 계산합니다.

그렇게하기 위해서는 사업에서 시가 총액을 사야하고 모든 채무 (총 부채)를 소각해야합니다.일단 사업을 인수하면 모든 초과 현금을 자신에게 분배 할 수 있습니다.

가장 기본적인 형태로 기업 가치를 계산하는 공식은 다음과 같습니다.

기업 가치는 가치를 기준으로 주식을 평가할 때 시가 총액보다 많은 평가 비율로 표시됩니다.

# 20 티커

시세 기호 (또는 시세 표시기)는 특정 회사의 주식을 식별하는 데 사용되는 1-5 자리 알파벳 코드입니다.

# 21 분야

섹터는 주식이 속한 광범위한 비즈니스 범주를 나타냅니다.각기 다른 분야에 대한 표준 부문 분류는 없다.가장 일반적인 것은 다음과 같습니다 :

기초 자료

소비재

재정

건강 관리

산업재

서비스

기술

유용

부문 목록은 때로는 소비재를 스테이플 및 임의 범주로 나눕니다.에너지는 때로는 기본 재료와 분리됩니다.통신은 때로는 자체 섹터를 제공합니다.

배당 성장 포트폴리오를 구축 할 때 부문 간 일부 다각화가 중요합니다.

# 22 권

거래량은 거래 된 주식의 주식 금액입니다.일반적으로 일일 볼륨으로 계산됩니다.매수 호가 스프레드가 훨씬 높아지는 경향이 있기 때문에 상장 주식을 매매하는 데 추가적인 위험이 있습니다.볼륨이 높으면 일반적으로 쉽게 사고 팔 수 있습니다.

수익성 비율

수익성 비율은 비즈니스가 돈을 벌 때 얼마나 효율적인지 판단하는 데 사용할 수 있습니다.또한 서로 다른 비즈니스의 수익성을 서로 비교하는 데 유용합니다.일반적으로 (그리고 많은 예외가 있습니다 - 아마존을 예로 들겠습니다) 높은 수익성 비율은 회사가 더 강한 경쟁 우위를 가지고 있다는 것을 의미합니다.

# 23 자산 수익률 (ROA로 약칭)

자산 수익률은 당기 순이익을 총자산으로 나눈 값입니다.그것은 가장 단순하고 가장 효과적인 수익성 비율 중 하나입니다.자산은 (사실상) 모든 비즈니스가 자산을 보유하고 있으므로 이익을 확장하는 데 사용됩니다.

# 24 ROE (Return on Equity)

자본 수익률은 당기 순이익을 자본으로 나눈 값입니다.그것은 회사가 매년 자신의 형평에 만들 수있는 이익의 비율을 보여줍니다.일부 비즈니스 (성장 모드의 소매 업체가 적절한 예입니다.)는 회사의 성장 속도를 측정하는 좋은 방법입니다.

# 25 투자 자본 수익률 (ROIC)

투자 한 자본 수익률은 회사가 자본베이스에서 돈을 벌어 들인 수익을 나타냅니다.

공식의 분자는 세금 이후 순 영업 이익 (NOPAT로 약칭 함)입니다.이는이자 비용이 포함되어 있지 않습니다.그 이유는이 비율이 채무 투자자에게 지불하기 전에 수익성을 찾기 위해서입니다.

수식의 분모는 투자 된 자본입니다.총자산과초과현금 및 비유 지류 유동 부채를차감 한 금액으로 계산됩니다.초과 현금을 빼는 이유는 사업에 적극적으로 자금을 지원하지 않기 때문입니다.비유 지분 유동 부채는투자자가 아닌공급자가 사업에투자 한 자본이기 때문에 차감된다.이것은 기본적으로 '자유 자본'이며 계산에 포함되어서는 안됩니다.미지급금은 비유 동성 유동 부채의 좋은 예입니다.

# 26 투자 자본의 현금 수익률 (CROIC로 약칭)

CROIC은 투자 자본 수익률과 매우 유사합니다.이 비율의 분모는 ROIC의 분모와 정확히 동일합니다.

차이점은 분자입니다.ROIC는 NOPAT를 사용하지만 CROIC은 분자에서 사용 가능한 현금 흐름을 사용합니다.무료 현금 흐름은 현금을 기반으로 한 측정 기준이므로 소득과 같은 발생액 기준 측정치에 포함되는 많은 추정치의 적용을받지 않습니다.

# 27 총 수익성 비율

로버트 노비 - 마르크스 (Robert Norvy-Marx)의 논문 "The Other Side of Value : The Gross Profitability Premium"은 매출 총 이익 비율이 높은 기업이 총 매출 비율이 낮은 기업보다 우월하다는 것을 발견했다.

직관적으로 이것은 의미가 있습니다.높은 마진을 얻을 수있는 사업은 시장 세력에 저항하고 그러한 높은 프리미엄을 부과 할 수있는 강력한 경쟁 우위를 가져야합니다.고수익 기업은 저수익 사업보다 주주에게 더 많은 돈을 벌어야하며 다른 모든 것은 평등해야합니다.

총 수익 비율은계산하기가 매우 쉽습니다.단순히 총 이익을 자산으로 나눈 값입니다.매출 총 이익 비율이 높을수록 좋습니다.기업이 자산 기반에서 얻을 수있는 총 이익의 양을 비교하는 빠른 방법입니다.

주가 위험 측정 지표

투자 위험은 근본적으로 질적 인 운동입니다.사업의 위험을 정확히 이해하려면 시장 및 산업에서의 경쟁 우위를 이해해야합니다.

질적 인 투자는매우 혼란 스럽습니다.의견이 개입되면 사실 앞에 옳거나 그른 것은 없습니다.이는 질적 위험 관리를위한 체계적인 프레임 워크를 만드는 것을 어렵게 만듭니다.

아마도 이것 때문에 몇 가지 주가 기반 양적 지표가투자 위험을근사하도록 설계되었습니다.

# 28 표준 편차

주가 (반환 계열) 표준 편차가 가장 일반적으로 사용되는 위험 측정 기준입니다.주어진 보안의 연간 축적 된 주가 표준 편차로 계산됩니다.

불확실한 선물을 가진 기업은 더 안전한 미래를 지닌 안정적인 사업에 비해 주식 가격이 변동폭이 더 커야 (모자가 떨어질 때 전망이 변함)하는 것을보아야하기 때문에 주가 변동성이 위험을 측정하는 데 사용됩니다.

# 29 베타

대부분의 투자 응용 프로그램에서 베타는 특정 증권의 전반적인 주식 시장 움직임에 대한 민감성을 나타냅니다.1보다 큰 베타는 가격 민감도가 더 높음을 나타냅니다.즉, 시장이 10 % 하락하면 베타가 1을 넘은 주식이 10 % 이상 하락할 것으로 기대합니다.그 반대는 이익에 사실입니다.

베타가 높을수록 위험한 주식이 있다고 가정합니다.이는 긍정적 인 시장 환경에 크게 의존하지 않는 안정적인 비즈니스보다 전체 시장에 더 민감하기 때문입니다.

# 30 최대 크레딧

최대 하락률은 주식 가격이 고가에서 주가가 낮아질 때 주가가 겪었던 가장 큰 하락입니다.

최대 삭감은주식이 겪었던가장 큰역사적하락을보여주기 때문에 유용한 조치입니다.주식이 50 %의 역사적인 최대 삭감을 가지고 있고 투자자가 25 %보다 큰 최대 삭감을 용인 할 수 없다면, 그들은 그 보안에 투자하는 사업이 없습니다.

# 31 Value at Risk (약자 VaR)

위험도 값은주어진 신뢰 구간에서최소잠재적 손실을 계산하는 데 사용됩니다.VaR은 일반적으로 과거 수익률 및 정규 분포를 사용합니다.예를 들어 99 % 신뢰 구간 (1 % 확률)에서 최소 기대 손실은 20 %라고 말할 수 있습니다.다른 말로하면, 나는 투자액의 1 %를 20 % 이상 잃을 것으로 예상한다.

기본 위험 수식 및 지표

아래의 비율은 위험을 정량적으로 분석하는 데있어 다른 접근 방식을 취합니다.주가 움직임을 살펴 보는 대신 이러한 수식은 비즈니스의 재무 데이터를 사용하여 위험을 정량적으로 측정합니다.

# 32 안전의 한계

안전 개념의 한계는 Benjamin Graham이 대중화 한 위험 관리 방법입니다.회사의 예상 공정 가치를 발견하면 공정 가치를지불해서는 안됩니다.대신, 필요로안전 마진을당신의 공정 가치 추정이 잘못된 경우, 당신은 여전히 당신의 구입 가격에 오차 범위를 가질 수 있도록.

Graham은 일반적으로 67 %의 안전 여유를 필요로했습니다.그의 공정 가치 계산이 주당 10 달러라면 그는 자신의 안전 마진을 유지하기 위해 주식에 대해서만 6.70 달러를 지불 할 것입니다.

# 33 슬로안 비율

펜실베이니아 대학 (University of Pennsylvania)의 Richard Sloan이1996 년에 실시한 한 연구(1962 년부터 2001 년까지)는 Sloan 비율이 가장 낮은 주식을 구입하고 Sloan 비율이 가장 높은 주식을 매도하여18 % 1 년.

Sloan 비율 공식은 다음과 같습니다.

슬로안 비율은보고 된 순이익이 현금 흐름과 거의 일치하는지 확인하는 데 사용됩니다.그렇지 않은 경우 순이익은 비즈니스 결과를 정확하게 반영하지 못할 수 있습니다.

슬로안 비율은 -10 % ~ 10 % 사이이며 안전 지대에 있습니다.

경고 영역에는 -25 % ~ -10 % 또는 10 % ~ 25 %의 슬로안 비율이 있습니다.

슬로안 비율이 -25 % 미만이거나 25 %보다 큰 것은 위험 구역입니다.

# 34 Piotroski F-Score

Piotroski F 점수는 성공적인 비즈니스와 실패한 비즈니스를 구분하는 간단한 9 포인트 채점 시스템입니다.

9 점 점수 시스템은 3 가지 범주로 나뉩니다 :

카테고리 1 : 수익성

현재 연도의 자산에 대해 긍정적 인 수익을 올린다면 1 포인트

당해 연도의 영업 현금 흐름이 긍정적이면 1 점

당해 연도의 자산 수익률이 전년도보다 높은 경우 1 점

영업 현금 흐름이 당기 순이익보다 큰 경우 1 점

카테고리 2 : 레버리지, 유동성 및 자금 출처

자산으로 나눈 장기 부채가 전년도보다 작다면 1 점

현재 비율이 작년보다 높으면 1 점

회사가 당해 연도에 보통주를 발행하지 않았다면 1 포인트

카테고리 3 : 운영 효율성

총 마진이 전년도보다 증가한 경우 1 점

자산 회전율이 전년도보다 높으면 1 점

높게 평가 된 F-Score 주식에 투자하고 저평가 된 F-Score 주식을 단락 시키면 1976 년부터 1996 년까지 연간 수익률이 23 %가됩니다.

F-Score는 현금 창출 업무가있는 사업체를 식별하여 작업을 개선하는 방식으로 작동합니다.

# 35 Altman-Z 점수

Altman-Z Score는 1968 년 Edward Altman이 제조 회사의 파산 위험을 예측하기 위해 처음 도입되었습니다.

2012 년에 그는 공식을 다시 소개하고 모든 종류의 회사 (제조 관련 문제 만이 아님)에 대한 업데이트 (Altman-Z Plus 점수라고 함)를 제공했습니다.알트만-Z 플러스 점수에 대한 공식은다음과 같습니다 :

A = 운전 자본을 총자산으로 나눈 값

B = 이익 잉여금을 총자산으로 나눈 값

C = EBIT를 총자산으로 나눈 값

D = 부채 별 장부 가액

Altman-Z 점수가 2.6 이상이면 회사는 재정적으로 타당 할 것 같습니다.

Altman-Z 점수가 1.1 미만이면 회사가 파산 할 가능성이 있습니다.

파산하지 않은회사의 Altman-Z 평균 점수는 7.7입니다.

# 36 Beneish-M 점수

Beneish-M Score는 회사가 수입을 조작하는지 판단하는 데 사용됩니다.수익 조종자를 일찍 잡으면 투자자는 엄청난 액수의 돈을 절약 할 수 있습니다 (가장 유명한 수익 조정자는 엔론입니다).

원래의 M-Score에는 8 개의 변수가 포함되어 있습니다.업데이트 된 버전은 단지 5 개의 변수를 포함하고 있지만 8 개의 변수 버전보다 약간 더 잘 수행됩니다.

매출 채권 일수 지수 (약칭 DSRI)

총 마진 지수 (GMI로 약칭)

자산 건전성 지수 (AQI)

매출 성장 지수 (SGI로 약칭)

감가 상각 지표 (DEPI로 약칭)

각 색인 메트릭은 (현재 연도의 메트릭)을 (전년도의 메트릭)으로 나눈 값으로 계산됩니다.

각 측정 항목에는 해당 가중치가 주어져 Beneish-M 점수가 계산됩니다.수식은 다음과 같습니다.

회사의 점수가 -1.78보다 크면 회사가 수익을 조작 할 확률이 높습니다.점수가 마이너스 일수록 좋을 것입니다.

위험 / 수익률

수익만으로성과를 분석해도수익을 얻는 데소요되는 리스크는고려하지 않습니다.아래의 위험 / 수익 비율은 위험과 보상 모두를 고려하면서 투자 성과를보다 정확하게 측정하기위한 다양한 접근 방식을 취합니다.

# 37 샤프 비율

가장 널리 사용되는 위험 / 회수 비율은 Sharpe 비율입니다.샤프 비율은 아래 이미지와 같습니다 :

Sharpe 비율은 해당 자산의 수익에서 위험 자유로운 수익률을 뺍니다.초과 수익률을보여줍니다.당신이 '위험이없는'자산에 투자함으로써 만들 수 있었던 것 이상의 수익.위험 자산은 일반적으로 T- 청구서 (만기가 1 년 미만인 단기 미 국채 부채)로 환산됩니다.

그런 다음 초과 수익을 반환 시리즈의 표준 편차로 나눕니다.이것은위험에대한 프록시에의한 수익을 나눕니다.변동성이 큰 반품 일수록 위험하다고합니다.

# 38 Treynor Ratio

Treynor 비율은표준 편차 대신베타를 위험 측정으로사용한다는 점을 제외하고 Sharpe 비율과 동일합니다.

Treynor 비율은 포트폴리오가 체계적이지 않은 위험을 분산시키고 체계적인 위험 만 남았을 때 사용하기에 적절합니다.예를 들어 잘 다변화 된 주식 뮤추얼 펀드가 될 수 있습니다.

Treynor 비율의 공식은 아래와 같습니다.

# 39 Sortino 비율

Sortino 비율은 위험을보다 잘 정의하여 Sharpe 비율을 개선하고자합니다.Sortino 비율은 수익의하향 표준 편차만을 조사합니다.이것은 상승 여력 (긍정적 인 수익)이위험에영향을 미치지 않는다는것을 의미합니다.

이것은 대부분의 투자자들이 하루에 20 % 뛰어 넘는 것을 볼 수 있다는 점에서 논리적인데,이는 Sharpe 비율에 따라수익률 시리즈의 표준 편차를 증가시키고 위험을 증가시킬지라도.Sortino 비율은이 결함으로 고통받지 않습니다.

Sortino 비율에 대한 수식은 다음과 같습니다.

# 40 Calmar Ratio 및 MAR Ratio

Calmar & MAR 비율은 매우 비슷합니다.그들은표준 편차 대신 위험 회피 측정으로최대 삭감을사용합니다.둘 다 또한 위험에 대한 무료 환수율을 고려하지 않습니다.

Calmar & MAR 비율이 다른 곳은수익률 및 최대 수익률을 계산하는기간입니다.

Calmar 비율은 3 년의 롤링 데이터를 사용합니다.MAR 비율은 투자 / 포트폴리오 / 계정의 시작 이후 데이터를 사용합니다.

Calmar Ratio의 공식은 다음과 같습니다.

Mar 비율은 다음과 같습니다.

# 41 스털링 비율

스털링 비율은 칼 마르와 MAR 비율과 매우 유사합니다.스털링 비율은최대의 역사적 축소가 최대가능한 최대 축소가 아니라는생각을 고려합니다.

스털링 비율은 잠재적으로 더 큰 미래의 약세를 설명하기 위해 최대 최대 하락폭에 임의의 '+ 10 %'가 추가됩니다.

스털링 비율의 공식은 다음과 같습니다.

# 42 오메가 비율

오메가 비율은이 기사의 다른 비율과 다릅니다.

오메가 비율을 계산하려면 먼저 목표 복귀 임계 값을 선택해야합니다.일반적인 목표는 0 % 또는 무위험 율 (오메가 비율 계산시)입니다.

오메가 비율은 과거의 수익률을 반환 임계 값에서 임계 수익률을 뺀 값과 합한 값을 임계 값에서 수익률을 뺀 값의 합계 절대 값으로 나누어 계산합니다.

오메가 비율은비정상 분포에 사용될 수 있습니다.이것은 표준 편차를 사용하는 비율보다 뚜렷한 이점을 제공합니다.주가 수익률은대략정규 분포를,하지만 그들은 실제로 일반적으로 배포되지 않습니다.정상적인 분포가 예측하는 것보다 훨씬 많은 '이상한 사건'(1987 년의 블랙 먼데이)이 있습니다.

# 43 정보 비율

정보 비율은 포트폴리오의 일관성을 측정하고 벤치 마크와 관련하여 수익을냅니다.

높은 정보 비율은 다음과 같은 포트폴리오를 구축함으로써 달성됩니다.

색인을 철저히 추적합니다.

인덱스보다 월등히 뛰어나다.

이것은 매우 어렵습니다.높은 정보 비율은 포트폴리오 관리자가 개요 전략을 고수하면서 인덱스와 다른 투자 결정을 내릴 때 중요한 가치를 추가한다는 것을 보여줍니다.

# 44 위쪽 및 아래쪽 캡처 비율

아래쪽 포착 률은 벤치 마크가 가치가 떨어졌을 때 포트폴리오가 수행 된 방법과 벤치 마크를 측정합니다.

업사이드 캡쳐 비율은 벤치 마크가 가치가 올라 갔을 때 벤치 마크 대비 포트폴리오 성과를 측정합니다.

캡처 비율은 한 기간 동안의 포트폴리오 성과를 같은 기간에 대한 벤치 마크 성과로 나누어 계산합니다.

이상적인 세계에서 당신의 포트폴리오는 시장의 상승 움직임과 아래쪽 움직임 모두를 포착 할 것입니다.

배당 비율 및 측정 항목

배당 투자자에게 특히 적합한 몇 가지 메트릭스가 있습니다.배당 투자자가되는 데는여러 가지 이유가 있습니다.그 중에서도 배당 성장 투자가 주식 가격 표준 편차가 낮아 역사적으로 시장을 능가했습니다.둘째, 배당 성장 투자는시간이 지남에 따라 배당 수익이 증가하게되는데, 이는 투자자가 은퇴 (또는 조기 퇴직)에서 꾸준한 소득을 추구하는 데 중요합니다.

# 45 배당 수익

배당 수익률은 회사의 주당 배당금으로 주당 배당금입니다.배당 투자에서 가장 많이 사용되는 지표 중 하나입니다.다른 모든 것들이 평등할수록 높을수록 좋습니다.높은 배당주의광범위한 목록을 여기에서볼 수 있습니다.

# 46 배당 성향

배당 성향은 회사의 배당금을 소득으로 나눈 것입니다.지불금 비율이 높을수록 배당금을 지급하는 데 사용되는 수입의 비율이 커집니다.정의에 따르면 100 % 이상의 지급 비율은 지속 불가능합니다.

# 47 배당금 회수 기간

배당금 회수 기간은 초기 구매 가격을 '갚을'수있는 배당 성장 재고 걸릴 연도 수를 계산합니다.배당 투자 회수 기간은 다음과 같이 계산할 수 있습니다.

주가

예상 성장률

연간 배당금

배당 회수 기간이 짧을수록 좋습니다.배당 투자 회수 기간은이 기사의 일부 측정 항목 (예 : P / E 비율)과 같이 쉽게 계산할 수 없습니다.이 링크에서배당 성장 재고에대한 배당금 회수 기간을 신속하게 계산하는 Excel 스프레드 시트를 다운로드 할 수 있습니다.

# 48 비용에 대한 수율

수익률은 투자가가 구매 가격에서 발생시키는 배당 소득의 비율을 나타냅니다.

3 %의 배당 수익률로 주식을 구입 한 후 향후 10 년간 배당금을 두 배로 늘리면 수익률은 6 %가됩니다.

Warren Buffett의 코카콜라에 대한 투자는 약 50 %의 비용에 대한 수익률을 가지고 있습니다.그는배당금으로매년코카콜라에 투자 한 금액의 50 %를 돌려 받고있습니다.

경쟁이 치열한 기업들이 수년간의 성장과 함께 비용면에서 많은 수익을 창출합니다.

# 49 배당 할인 모형

배당금 할인 모델의 공식은 다음과 같습니다.

배당금 할인 모형은 배당 성장 주식의 '공정 가치'를 신속하게 추정하는 데 사용됩니다.다음은 그 예입니다.

회사가 내년에 주당 배당금으로 1.00 달러를 기대한다고 상상해보십시오.적절한 할인율은 10 %이고 성장률은 5 %입니다.배당금 할인 모델에 따른이 주식의 공정 가치는 $ 20입니다.

배당금 할인 모델의 장점은 단순성입니다.실질적으로 적용하기가 어렵다는 점은 '공정한'할인율과 정확한 미래 성장률을 제시하는 것입니다.

따라서 배당금 할인 모델은 경쟁 우위가 강한 배당주 주식에 대한 공정 가액의 '야적 기준'을 제시하는 유용한 도구입니다.

# 50 배당 역사

배당 기록은 단순히 사업체가 배당금을 지불 한 시간입니다.이는 허영심의 척도처럼 보일 수 있지만배당의 역사는 중요합니다.

25 년 이상의 상승 배당을하는 기업은배당금 지급을 줄일 가능성이적습니다.

배당 내역에 따라 몇 가지 흥미로운 주식 그룹이 있습니다.

Dividend Aristocrats Index는 50 개 이상의 기업으로 구성되어 있으며 25 년 연속 증가

Dividend Kings List는 50 개 이상의 연속 된 배당금 증가로 17 개 사업체로 구성됩니다.

Sure Dividend Newsletter의 Sure Dividend 데이터베이스에는 감소없이 25 년 이상의 배당금을 지불 한 180 개 이상의 기업 (국내 및 국제)이 있습니다.

성장, 수익 및 성과 비율 및 지표

성장을 계산하는 다양한 방법에 대해 충분한 투자자는 알지 못합니다.산술성장률과기하학적성장률에는 큰 차이가 있습니다

# 51 산술 성장률

산술 성장률은 단순한 평균 수익률입니다.예를 들어, 주가가 3 년 동안 다음과 같은 수익률을 갖는다 고 가정 해 봅시다.

최대 25 %

50 % 하락

최대 25 %

이러한 가정 하에서산술 평균성장률은 연간 0 %입니다.산술 성장률을 사용하여 휴식 시간에 나왔다고생각할수도 있지만그렇다고볼 수는 없습니다 ...

현실적으로 포트폴리오는 22 % 하락할 것입니다.

이것은 아래의 기하학적 성장률 섹션에서 설명합니다.

# 52 기하학 성장률

기하학적 성장률은 화합물 성장률 또는 시계열 성장률이라고도합니다.

위의 예를 기억하십니까?현실 세계에서는복잡한 문제입니다.기하학적 성장률은시간 경과에 따른 성장이라고도하는 합성을 고려합니다.

다음과 같은 연례 수익이 있다고 상상해보십시오.

최대 25 %

50 % 하락

최대 25 %

기하학적 성장률을 계산하려면 다음을 수행하십시오.

이는 연평균 -7.9 %로, 이는 분명히 빈약 한 수익률입니다 (산술 평균이 계산 한 0 % 성장률에도 거의 미치지 못합니다).

기하학적 성장률 사용 공식은 다음과 같습니다.

# 53 총 수익

총 수익은 주식 가격 상승 (또는 감가 상각)과 배당금 지급입니다.자본 이득 및 배당금을 포함한 투자수익의총액입니다.

배당금은 종종 총 수익의 상당 부분이므로 성과를 계산할 때 총 수익률이 일반적으로 사용됩니다.

# 54 생존 편견

생존자 편견은 사고와 연구에서 흔히 나타나는 실수입니다.그것은연구에서살아남은 주식을 볼 때 뿐이며, 빠져 나간주식에서는 보이지 않습니다.

예를 들어, 2000 년 이후로 모든 배당금 귀족의 수익을 계산하고여전히 배당금 귀족 인 사람 만 살펴본다면연구에서 생존자 편견이 생길 것입니다.이 연구는 배당금 귀족 인 주식을 고려하지 않았기 때문에 2000 년과 현재의 배당금을 삭감했기 때문입니다.

평가 비율, 지표 및 수식

비즈니스를 소중히하는 올바른 방법은 없습니다.그러나 주식의 상대적 가치를 서로 비교하는 데 사용할 수있는 다양한 재무 비율 및 통계가 있습니다.

# 55 가격 대비 수입 비율

가격 대비 수익 비율은 가장 중요한 투자 메트릭 중 하나입니다.그것은주식 주변의 감정을넓게측정하는 빠른 방법입니다.

가격 수익 비율이 높을수록 회사 수입 중 1 달러를 더 많이 지불해야합니다.다른 모든 사항이 동일 할 경우 높은 가격 대비 수익 비율 신호는 시장에서 급속한 성장을 기대하며 낮은 가격 대비 수익 비율 신호는 낮거나 낮은 성장을 기대합니다.

20의 가격 대비 수익 비율로, 회사의 연간 수입 1 달러당 20 달러를 지불해야합니다.가격 대비 수익 비율은 주가를 소득으로 나눈 값으로 계산됩니다.

# 56 EBITDA의 기업 가치

이중요한 증거EBITDA 비율로 기업 가치가 가장 멋진 두 평가 메트릭 중 하나라고는.역사적으로 다음과 같은 측정 항목을 능가했습니다.

가격 - 소득

현금 흐름을 창출하는 기업 가치

기업 가치와 총 이익

가격 책정

가치 비율의 분모에서 시가 총액 (가격과 동일 함) 대신기업 가치를 사용하면 결과가 개선되는 것으로 나타납니다.이것은 기업 가치가 부채와 현금을 포함한 총 자본 구조를 고려하기 때문일 것입니다.가장 간단한 형태로 기업 가치는 다음과 같이 계산됩니다.

대차 대조표에 많은 양의 현금이 있고 기업 가치가 시가 총액보다 빚이없는 기업.

EBITDA를 사용하는 것도 유익합니다.EBITDA는 아마도 자본 구조, 세금 및 감가 상각과 관계없이 얼마나 많은 현금이 비즈니스를 창출하고 있는지 보여주는 가장 좋은 척도 일 것입니다.

EBITDA의 가장 큰 단점은 감가 상각을 고려하지 않는다는 것입니다.감가 상각은 현금 흐름의 진정한 부분이기 때문에 이것은 다소 골치 거리입니다.EBITDA 대신 EBIT를 사용하는 것이 개념적 관점에서 바람직합니다.

# 57 EBIT 할 기업 가치

EBITDA 대신에 개념적 관점에서 EBIT를 사용하는 것뿐만 아니라 역사적 관점에서 보면 바람직합니다.

이 책에서는정량 값, 토비아스 칼라일과 웨슬리 그레이 EBIT 여러에 기업 가치가 2011 기간 1964에서 기업 가치 배수 (다른 모든 평가 지표)에 EBIDTA보다 실적 것을 보여줍니다.

단일 평가 기준을 찾는 투자자에게는 EBIT에 대한 Enterprise Value가 가장 가능성이 큽니다.

무료 현금 흐름을위한 기업 가치 # 58

이 측정 항목은 위의 두 항목과 유사합니다.분모에 EBIT 또는 EBITDA를 사용하는 대신 사용 가능한 현금 흐름을 사용합니다.무료 현금 흐름은 손익 계산서가 아닌 현금 흐름표에서 비롯되며 회사가 제대로 수입을 주장하지 않을 수도 있다고 판단 할 때 선호됩니다.현금은 거짓말하지 않습니다.

# 59 판매 가격

가격 대 판매량 메트릭은 손익 계산서의 첫 번째 항목 인 매출을 사용합니다.판매 가격 대비 판매 가격의 이점은 다른 모든 비즈니스보다 거의 모든 비즈니스에서 효과가 있다는 것입니다.모든 비즈니스가 수익성있는 것은 아니지만거의모든 비즈니스가 수익을 올리고 있습니다.

가격 대비 매출 비율은 현재 수익이 발생하지 않거나 이익 마진이 일시적으로 감소하는 비즈니스를 비교하는 데 도움이됩니다.

# 60 장부가 가치

장부가 비율은 주식 가격을 장부가와 비교합니다.이 비율은 현금 흐름을 산출하기 위해 자산이나 형평성에 의존하는 비즈니스에 적합합니다.프랜차이즈에 적합하지 않고 부정적인 형평성을 가진 비즈니스에서는 전혀 작동하지 않습니다.

# 61 유형 책 값의 가격

유형 실질 장부 가액은 장부 가액에서 무형 자산과 영업권을 차감 한 금액입니다.그것은 '진짜'자산만을 바라보고 영업권 및 기타 무형 자산을 무시합니다.기업의 무형 자산이 자산의 진정한 가치를 왜곡하고 있다고 느낄 때 가격 대비 장부가 비율 대신 가격 대비 장부가 비율을 사용할 수 있습니다.

# 62 순 가치와 수입 비율

순방향 가격 대비 수익 비율은 현재 가격을 내년의 예상 수입으로 나눕니다.이 비율은 기업의 당기 연도 수입이 큰 일회성 사건으로 인해 과소 평가되거나 과장되었을 때 유용합니다.

# 63 성장률 대비 수입 비율 (약칭 PEG)

PEG 비율은 Peter Lynch에 의해 대중화되었습니다.그것은 다음과 같이 계산됩니다 :

PEG 비율은밸류에이션을 고려할 때성장률을고려합니다.이것은 직관적입니다.1 년에 10 %성장하는 회사는 연간 2 % 성장하는 회사보다 높은 가격 대비 수익 비율을가져야합니다.PEG 비율은 이것을 고려합니다.

1 미만의 PEG 비율은 일반적으로 거래라고합니다.

# 64 수정 된 가격에서 수입 대비 성장률

PEG 비율은 배당금을 고려하지 않습니다.배당금은 총 수익의 상당 부분을 차지합니다.변형 된 PEG 비율은 배당금을 고려합니다.

변형 된 PEG의 공식은 다음과 같습니다.

# 65 Shiller Price to Earnings Ratio

Shiller 가격 대비 수익 비율 (PE10이라고도 함)은 분모의 12 개월 수입을 추적하는 대신 지난 10 년 동안의 평균 수입을 사용합니다.

이 기법은 주기적으로 수입이 급증하는주기적인 비즈니스 또는 비즈니스에 유용합니다.이 사이트는S & P 500의PE10 비율에 대한 장기적인 관점을가지고있습니다.

# 66 부정적인 기업 가치

앞의 가치 평가 도구와 달리 부정적인 기업 가치는 비율이 아닙니다.사업은 부채를 완전히 갚고 모든 주식을 다시 사기 위해 책에 충분한 현금이있을 때 기업 가치가 부정적입니다.

이것은 수익성 높은 비즈니스에서는 발생하지 않습니다 (또는 매우 드물게).기업 가치가 부정적 인 비즈니스를 식별하면 인수 또는 취득이 완료됩니다.사업을 인수하게되면 모든 현금을 주주들에게 배포 할 수있게되고 사업이 중단되어 위험이 거의없는 양호한 수익률을 얻게됩니다.

이 링크에서부정적인 기업 가치 주가목록을 볼 수 있습니다.데이터를 직접 확인하고 투자 프로세스의 첫 단계로 스크리너를 사용하십시오.항상 당신의 실사를하십시오.

# 67 순 현재 자산 가치 할인

순 현재 자산 가치는 현재 자산에서 총 부채를 뺀 값으로 계산됩니다.

순 현재 자산 가치는 일반적으로 NCAV로 약술됩니다.

벤자민 그레이엄 (Benjamin Graham)은 NCAV의 67 % 이하를 거래하는 다양한 포트폴리오의 포트폴리오에 투자함으로써 수십 년 동안 매년 약 20 %의 수익을 창출했습니다.

NCAV의 개념은 현재 자산의 가치보다 적은 금액으로 모든 부채를 거래하는 경우 매우 과소 평가됩니다.벤자민 그레이엄 (Benjamin Graham)은 이러한 유형의 투자에 대해 큰 안전 마진 (NCAV의 67 %)을 원했습니다.

오늘날의 시장에는 NCAV 주식이 거의 없습니다.NCAV 주식은 딥 베어 시장에서 더욱 보편화됩니다.

# 68 할인 현금 흐름

할인 된 현금 흐름 분석은 비즈니스의 '공정 가치'를 찾는 방법입니다.할인 된 현금 흐름 분석은미래에 대한 완벽한 정보를 100 % 보유하고있다면투자 가치를 평가하는 올바른 방법입니다.

할인 된 현금 흐름 분석은 적절한 할인율을 사용하여 사업의 모든 미래 현금 흐름의 합계를 현재 가치로 할인합니다.

수정 구슬을 잘못 놓았고 정신력이 작동하지 않는다고 가정하면할인 된 현금 흐름 분석에는많은 가정이 필요하기 때문에심각한 결함이있습니다.

할인 된 현금 흐름 분석에는 다음과 같은 가정이 필요합니다.

할인율

성장률

소득 흐름이 시작되고 중지 될 때

이 때문에 공정 가치는 할인 된 현금 흐름 분석에서 파생되었습니다.그렇게 말하면 메트릭은 당신이 당신의 밸류에이션에서 가정하고있는 가치와 그것이 주식의 총 가치에 어떻게 영향을 미치는지에 유용합니다.

# 69 수입 수익률

수익 산출 율은 가격 수익률의 역수입니다.사업을 소유하고 순이익을 100 % 분배 한 경우 현재 가격으로 회사에서 귀하에게 반환하는 금액의 비율을 보여줍니다.

# 70 매직 포뮬러

마술 공식은 성공적인 헤지 펀드 매니저 인 Joel Greenblatt가The Beats the Market에서 대중화되었습니다.

매직 포뮬러 (Magic Formula)는 2 가지 메트릭스에서 주식을 평가합니다 :

EBIT / 기업 가치에 기초한 순위

EBIT / (순 고정 자산 + 운전 자본) 기준

마술 공식의 첫 번째 랭킹 신호는매우 잘작동합니다.두 번째 신호는 아무런 가치도 나타나지 않고 실제로 양적 값이라는 책에서 입증 된 것처럼 첫 번째 신호에서 돌아옵니다.

Magic Formula의 기본 아이디어는 다음과 같습니다.

저평가 된 기업

경쟁 우위가 강한 비즈니스

EBIT / Enterprise Value 메트릭은 저평가 된 비즈니스를 찾기에 적합합니다.

Greenblatt이 자본 수익률 (Return on Capital)이라고 지칭하는 다른 척도는 강하고 내구성있는 경쟁 우위를 가진 비즈니스를 식별하는 데는 적합하지 않습니다.

또한 Greenblatt의 마술 공식에 의한 연간 수익의 30 %에 대한 주장은 논쟁의 여지가 있으며다른 역사적 연구에 의해독립적으로 검증 될 수 없다는점에 유의해야합니다.

# 71 순 인터넷 근로 자본

순자산 근무 자본 스톡은청산 가치 이하의거래입니다.그들은 매우 싸다 (그리고 종종 좋은 이유가있다).

사업이 청산 가치보다 낮은 가격으로 거래 될 때 약간의 희소식이 주식을 부 풀릴 수 있습니다.

순 순 운전 자본 (NNWC로 약칭 함)을 계산하는 수식은 다음과 같습니다.

Benjamin Graham은 NNWC 투자를 창안하고 대중화했습니다.NNWC 자본금은 오늘날의 투자 환경에서 매우 드뭅니다.NNWC 주가는 시간이 지남에 따라 매우 높은 수익률을 제공하는 경향이 있습니다 (NCAV 및 Negative Enterprise Value 주식과 유사).

NNWC 투자는 깊은 가치 투자의 한 형태입니다.

# 72 주주 수율

주주 수익률은 가격 대비 투자가 주주에게 얼마나 많은 현금을 반환하는지 보여줍니다.

주주 수익률 (가장 기본적인 형태)은 다음과 같이 계산됩니다.

높은 주주 수익률을 가진 기업은 회사가 다음과 같음을 보여줍니다.

주주에게 반품 된 현금에 비해 저렴한 가격으로 거래

주주들에게 친절한 경영자가 있습니다.

# 73 그레이엄 번호

Benjamin Graham은 가치 투자를 개척했습니다.결과적으로 평가 섹션의 많은 측정 항목이 그에게서 비롯된 것입니다.

그레이엄 (Graham) 번호는 잘 설립 된 비즈니스에 대해 허용 가능한 최대 가격을 찾습니다.Graham 수는 다음과 같이 계산됩니다.

그레이엄 (Graham) 번호는 사업체에 지불 할 최대 공정 가치를 찾습니다.예를 들어 한 회사가 주당 순이익이 1 달러이고 주당 장부가가 5 달러라면 Graham 수는 10.61 달러가됩니다.주식이 $ 10.61 이하로 거래 되었다면, 구매가 될 것입니다. (그레이엄은 아마도 이것에 대한 안전 마진을 찾을 것입니다.)

대차 대조표 및 부채 위험 메트릭스

모든 비즈니스가 직면하는 궁극적 인 위험은 지불 불능입니다.부채 부담이 크면 끊임없이 채권자에게 지불해야하기 때문에 파산 가능성이 커집니다.아래의 측정 기준은 부채 부담을 처리 할 수있는 기업의 능력을 살펴 보는 다양한 접근 방식을 취합니다.

# 74 자산 비율

자산에 대한 지분 비율은 회사가 소유 한 자산의 비율을 나타냅니다.

자기 자본 비율을 계산하는 수식은 자본을 자산으로 나눈 값입니다.

자기 자본 비율이 높을수록 회사가 소유하고 부채를 구입하지 않는 자산의 비율이 커집니다.

# 75 부채 비율에 대한 현금 흐름

이 비율은 영업 현금 흐름을 총 부채로 나눈 값으로 계산됩니다.

비율이 높을수록 회사는 더 빨리 부채를 갚을 수 있습니다.비율이 1보다 높으면 회사는 현금 흐름을 사용하여 1 년 이내에 부채를 상환 할 수 있습니다.

# 76 빠른 비율

빠른 비율은 회사의 단기 유동성 상황을 결정하는 데 사용됩니다.

그것은 다음과 같이 계산됩니다 :

빠른 비율은 회사가단기부채를 충족시킬 수 있는지 보여주기 위해 고안되었습니다.빠른 비율이 1 미만이면, 회사는 내년에 만기가 될 채무를 지불하기에 충분한 현금이 없기 때문에 파산의 심각한 위험에 처해 있습니다.

빠른 비율이 높을수록 좋습니다.

빠른 비율은 산 테스트 비율이라고도합니다.

# 77 지분 비율

부채 비율은 총 부채를 자본으로 나눈 값으로 계산됩니다.

이 비율은 회사가 회사의 소유 가치 (자본으로 측정)와 얼마나 관련이 있는지를 계산하는 데 사용됩니다.

고도로 레버리지를 도입 한 기업은 계속 부채 소지자의 채무를 이행해야하므로 파산 위험이 커집니다.

# 78이자 보상 비율

이자 보상 비율은 일반적으로 EBIT를이자 비용으로 나눈 값으로 계산됩니다.

이자 보상 비율이 높을수록 좋습니다.

이자 보상 비율은 회사의이자 비용이이자 및 세금 이전 수입에 얼마나 잘 반영되는지를 보여줍니다.

이자 보상 비율이 1 미만인 사업은 심각한 위험에 처해 있습니다.

1.5보다 높은이자 보상 배율은 '즉각적인 위험이 없다'는 한계점입니다.가장 안정적인 기업은이자 보상 비율이 1.5보다 훨씬 높습니다.

기술 및 모멘텀 비율 및 지표

아래의 측정 기준은 투자를위한 최적의 진입 점 및 퇴출 점을 결정하기 위해 주가 데이터를 사용합니다.

# 79 52 주 범위

52 주 범위는 작년 동안의 주식의 높은 가격과 낮은 가격입니다.예를 들어, 주식이 지난 해에 60 달러의 높은 가격과 같은 기간에 40 달러의 저렴한 가격이었던 경우 52 주 범위는 주당 40 달러에서 60 달러가 될 것입니다.

모멘텀 투자자들은 일반적으로 52 주 최고 근처에서 매수를 구하는 반면, 가치 투자자들은 52 주 최저 근처의 주식 거래에 더 관심을 갖습니다.

# 80 기세

기세는 다양한 방법으로 측정 할 수 있습니다.그것의 중핵에 그것은 주식의 과거 성과의 측정이다.

긍정적 인 모멘텀은 다음 달에 시장 수익률을 상회하는 것으로 나타났습니다.이 주제에 관한 최초의 널리 인정 된 대규모 연구는 1993 년 Jegadeesh와 Titman에의해 수행되었습니다.

가장 널리 사용되는 운동량 측정법은 가장 최근의 월 (성능 데이터 11 개월)을 건너 뛰는 12 개월 실적입니다.이것은 첫 달이 평균 반향과 연관되어 있으므로 운동량 계산에 포함되지 않기 때문입니다.

모멘텀은 가치 투자와 동등한 초과 수익을 창출하는 것으로 나타 났지만 (그리고 심지어 앞선 것) 모멘텀 투자는 장기 구매자에게 적합하지 않습니다 (일반적으로 상당한 구매 및 판매가 필요합니다. 낮은 회전율).

# 81 단순 이동 평균

단순 이동 평균은 자산 보유시기 및 판매시기를 결정하는 데 자주 사용되는 지표입니다.

가장 일반적으로 사용되는 단순 이동 평균은 200 일 간단한 이동 평균입니다.200 일간의 단순 이동 평균을 초과하여 거래하는 증권은 200 일 이동 평균보다 낮은 거래보다 수익률이 높습니다.이것은 이전 성과 모멘텀으로 포착 된 것과 동일한 (또는 유사한) 효과 일 가능성이 큽니다.

# 82 상대 강도 지수 (약자 RSI)

상대적 강도 지수는 최근의 이익과 최근의 손실을 비교합니다.상대 강도 지수의 목표는 과매 수 또는 과매매 여부를 결정하는 것입니다.

참고 :이 기사의 제목은 'Bear Market Stocks : The Dividend Investors Guide'입니다.그것은 확장되고 업데이트되었습니다.

목차

곰 시장이란 무엇인가?

또 다른 곰 시장은 앞섰나요?

베어 시장을이기는 데 필요한 사고 방식

경기 침체에 저항하는 산업

곰 시장 주식 매수 : 월마트 (WMT)

곰 시장 주식 매수 : Johnson & Johnson (JNJ)

베어 시장 주식 매수 : General Mills (GIS)

곰 시장이란 무엇인가?

'곰 시장'이라는 이름은 두려움을 불러 일으키는 데 그 이유가 있습니다.시장 전체의 주가 하락은 '곰 시장'이라고합니다.

곰 시장이란 무엇인가?Investopedia는 곰 시장을다음과 같이 정의합니다.

증권 가격이 하락하는 시장 상황과 비관론이 확산되면 부정적 정서가 자급 자족 할 수 있습니다.투자자들이 곰 시장에서 손실을 예상하고 판매가 계속됨에 따라 비관주의 만이 커집니다.수치가 다를 수 있지만, 다우 존스 산업 평균 지수 나 스탠더드 앤드 푸어스 500 지수와 같은 다수의 광범위한 시장 지수가 최소 2 개월 동안 20 % 이상 하락한 것으로 나타났습니다. 약세 시장.

20 % 하락 기준은 곰 시장을 단순한 철수 또는 시장 조정과 차별화하는 것입니다.

풀백 : 시장 손실 0 % ~ 10 %

수정 : 10 % ~ 20 %의 시장 손실

곰 시장 : 20 % 이상의 시장 손실

곰 시장은 소심한 투자자들의 등뼈를 무너 뜨립니다 ... 그리고 좋은 이유가 있습니다.주식 하락의 가치가 떨어지는 것을 보는 것은 별 도움이되지 않습니다.

그러나 시장을 감당할 수있는 실버 라이닝 (실버 모피)이 있습니다.

베어 마켓은 투자자들에게저렴한 가격으로 주식을살기회를 제공합니다.

배당 투자자는 특히 곰 시장을 보아 행복해야합니다.주식 가격이 낮을수록 새로운 구매에 더 많은 배당 수익이 발생합니다.

배당 수익률이 높으면 배당회수 기간이짧아집니다.곰 시장에서 구입하면 투자금이 더 많이 지불하게됩니다.

곰 시장이중요하기 전에 당신이 구입 한 주식.당신이 곰 시장을 통해 상승 배당금을 지불 할 가능성이 높은 고품질 기업에 투자한다면, 당신은 당신의 포트폴리오에 확신을 가질 것입니다.또한 배당금을 재투자하여 가격이 크게 하락한 주식을 재투자 할 수 있습니다.

경기 침체 기간 동안 이용하실 수있는 거래의 예가 있습니다 ...

Aflac (AFL) 주식은 2009 년 동안 배당 수익률이 7 % 이상에 머물렀다.현재 주가는 배당 수익률이 2.4 %입니다.Aflac 주식은 현재 가격이 저렴합니다. 자세한 Aflac 분석은 여기를 클릭하십시오.주식을 훔친 금액이 7 %를 넘었을 때 얼마나 많은가를 상상할 수 있습니다.

이 기사에서는 곰 시장에 대해 자세히 살펴보고 3 가지의 고품질 배당 성장 투자 아이디어를 제공합니다.

시장이 상당히 비싸기 때문에 단지 3 가지 이유가 있습니다.대부분의 고품질 비즈니스는 현재 비싼 가격에 판매되고 있습니다.이 기사에서 조사한 3 명은 모두 경기 침체기에 탁월하며오늘날 공정하거나 더 나은 가격으로 거래되고 있습니다.

우리는 현재 6 년 이상 황소 시장에 있습니다.마지막 곰 시장은 2009 년 3 월에 끝났습니다. 곧 다른 곰 시장을 위해 할 것인가?

또 다른 곰 시장은 앞섰나요?

이 질문에 대한 짧은 대답은 '예'입니다.

항상다른 곰 시장이있을 것입니다.나는 많은 것들을 확신하지 못합니다.나는 또 다른 경기 침체가있을 것이라고 확신한다.

1929 년 (대공황 직전)경제학자 어빙 피셔는 주식 시장이"영구적으로 높은 고원"에도달했다고 말했다.그는 틀 렸습니다.비즈니스주기가 멈추지 않습니다.

다음 경기 침체가 발생할때전적으로 또 다른 질문입니다.

경기 침체가 언제 일어날 지 아무도 정확히 알 수 없다고 생각합니다.경제 (및 주식 시장)는복잡한 동적 시스템입니다.그것은 예측할 수 없습니다.

경기 침체가 언제 발생하는지 정확히 알 수는 없지만, 우리는 역사를 분석하여 우리가 가까운 미래에 경기 침체가 발생할 확률이 더 높은시기에 있는지 파악할 수 있습니다.

경기 침체로 인한 첫 번째 징조는 주식 시장의 높은 평가입니다.S & P 500의 역사적평균 주가 수익 비율은 15.6입니다.현재 22.0의 가격 대비 수익 비율로 거래되고 있습니다.

주식 시장은 역사적 평균에 도달하기 위해 약 30 % 하락할 필요가 있습니다.이 단순한 가격 - 소득 분석에 한 가지주의 할 점이 있습니다. 금리는 역사적 최저치에 가깝습니다.

낮은 금리는 높은 평가를 야기합니다.저축 계좌가 0 %에 가까워 질 때, 주식 시장은 비교적 유리한 투자로 보입니다.이것은 수요를 증가시키고 시장의 가격 - 소득을 배가시킵니다.연방 준비 제도 이사회(Federal Reserve)는2015 년 12 월에금리 인상을 시사하고있습니다. 이로 인해 시장 가치가 떨어지고 SP 500의 주가 수익 비율이 하락할 수 있습니다.

잠재적으로 높은 이자율 이외에, 세계 경제는 점점 허약 해지고 있습니다.일본, 유럽 및 미국은 높은 수준의 부채를 지니고 있습니다.그리스와 푸에르토 리코는 채무 불이행을 앞두고있다.중국은 중앙 은행이 자금을 조달 한 채 주식 시장에 나서고있다.

다른 곰 시장이있을 것이라는 점에는 의문의 여지가 없습니다.유일한 질문은 다음과 같습니다. 지금부터 한 달 또는 한 달 또는 3 년이 될 수 있습니다.

경기 침체의 평균 시간은약 100 개월입니다.마지막 경기 침체는 약 70 개월 전에 끝났습니다 ... 나는 우리가 향후 3 년 안에 다른 약세 시장으로 진입 할 가능성이 있다고 믿는다.

다음 곰 시장이 생길 때마다, 이제는 정신적으로 자신을 준비해야 할 때입니다.

베어 시장을이기는 데 필요한 사고 방식

시장이 무너지면 상황이 서두르 게됩니다.2007 년 10 월부터 2009 년 3 월까지 3 가지 곰 주식 시장 차트를 볼 수 있습니다.

다음은 S & P 500(SPY)

그리고 신흥 시장(VWO)

그리고 작은 모자 주식(VBR)

시장이 떨어지면 주가 움직임이 적이 아님을 기억하는 것이 중요합니다.사실,당신은 주식 시장의 침체로부터 이익을 얻을 수 있습니다.

그것은곰 시장에서당황하지 않기위해 자기 확신 투자자가필요합니다.평균 개인 투자자는 곰 시장에서 팔고 황소 시장에서 구매합니다.이것은 완전히 뒤로 -개인 투자가가 주식 시장에서그렇게 가난한 경향이있는 주된 이유입니다.

이것을 읽음으로써당신이 행동을 취할 수있기를 바랍니다.

다음 곰 시장이 타격을 입을 때 - 귀하의 포트폴리오 (그리고 다른 모든 사람들)가 부딪치게되면 판매하지 마십시오.

대신에 주식을 보유 (괜찮습니다)하거나저렴한 가격으로 구매하십시오(훨씬 좋습니다).

시장이 제공하는 할인에대해흥분을 감출수있는 심리학을 조정할 수 있다면 (또는 적어도 곰 시장에 대해 양면성이없는) 투자 경쟁자보다 훨씬 우월 할 것입니다.

올 스타 스톡의 진 월든 (Gene Walden)은약세장에서해야 할 일에대해훌륭한 조언을해줍니다:

"그래서 곰 시장에서 무엇을해야합니까?당신이 경우'장기 투자자를 다시 당신이 곰 시장에서 거의 같은 일을 당신이 황소 시장에서와 그.당신은 그것을 통해 바로 구매할 수 있습니다.계속해서 작은 베팅을합니다.당신은 양질의 회사를 선택하고 계속해서 그 회사의 지위를 구축합니다. "

나를 위해, 곰 시장에 흥분하는 열쇠는배당 증가의 오랜 역사를 가진고품질의 배당 성장 주식에 투자하는 것입니다.이들은 황소 시장과 곰 시장 모두에서 입증 된 주식입니다.

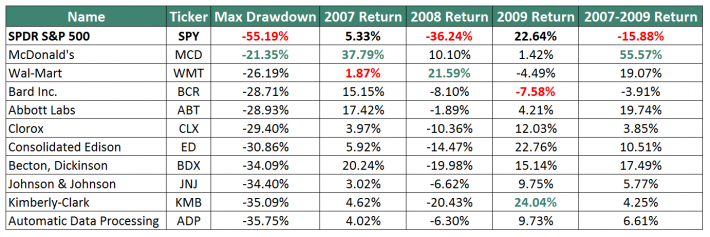

즉 고품질의 배당 성장 주식이 주식뿐만 아니라 가을 ... 곰 시장에서 가격 하락을 참조하지 않는다는 의미는 아니다하지만만큼, 평균.사례 - 인 - 포인트, 배당금 귀족 지수는 2008 년에 22 % 하락한 반면, S & P 500 지수는 38 % 하락했다.

아래 이미지는가장 불황이없는 10 명의 배당금 귀족의 투자 성과를 보여줍니다.

보시다시피, 2 명의 배당금 귀족 (월마트 및 맥도날드)은 2008 년에실제로두 자릿수의 양수 수익을 기록했으며 S & P 500 지수는 36 % 하락했습니다.

아래의 비디오는 모든 배당금 귀족의 경기 침체 성과를다룹니다.

경기 침체에 저항하는 산업

특정업종은경기 침체기에 다른업종보다실적이 좋은 경향이 있습니다.최악의 공연가 중에는 항공사, 호텔 및 카지노가 있습니다.시간이 힘들 때 사람들은 단순히 덜 사치스럽게 소비합니다.

가장 많은경기 침체 방지 산업중 6개가 경기 침체에 저항하는 이유에 대한 간략한 설명과 함께 아래에 나와 있습니다.

패스트 푸드 (Fast Food) : 사람들은 경기 침체기에 패스트 푸드를 위해 더 비싼 레스토랑을 사용합니다.

건강 관리 : 중요한 의료 절차를 연기 할 수 없습니다.

할인 소매 : 사람들은 소득이 하락할 때 할인을 찾습니다.

폐기물 처리 : 전체 경제와 관계없이 쓰레기를 수거해야합니다.

알코올 및 담배 : 사람들이 어려워 질 때 탈출구를 찾습니다.

필수 가정 용품 : 티슈, 화장지 및 기타 스테이플을 구입해야합니다.

위의 6 개 산업은 경기 침체의 가장 심각한 영향을 막는 데 도움이되는 구체적인 특성을 가지고 있습니다.아래의 3 가지 곰 시장 주식은 경기 침체에 대비하여 포트폴리오를 보호 할만한 가치가 있습니다.

시장 매수 : 월마트

2007 년 초부터 2009 년 말까지 S & P 500 지수는 15.9 % 하락했습니다.반면 월마트 (WMT)는 19.1 % 증가했다.

월마트는 이상적인 곰 시장이다.회사는 '매일 낮은 가격'을 제공하는 것으로 알려져 있습니다.시간이 어려워지면 소비자는 일상 생활 용품에 대한 할인을받을 수있는 방법을 모색합니다.결과적으로 월마트는 경기 침체기에 잘 돌아가는 경향이 있습니다.

잘 지냈어?2007 년에서 2009 년까지의 경기 침체를 통해 매년 주당 순이익 (earnings-per-share)

2007 년 주당 순이익 3.16 달러

2008 년 주당 순이익 $ 3.42

2009 년 주당 순이익 $ 3.66

월마트는 현재 가격으로 저평가되어있다.회사는지금까지 가장 높은 배당 수익률근처에서 거래하고있습니다.현재 주가는 투자자에게 3.2 %의 배당 수익률을 제시하고있다.

아래 이미지는이 점을 설명하기 위해 Wal-Mart의 배당 수익률에 대한 20 년의 역사를 보여줍니다.

지난 10 년 동안 월마트의 주당 순이익은 연평균 7.6 %, 배당금은 13.8 %로 증가했다.

동사는 현재 약 30 %의 배당 성향을 보유하고있다.낮은 배당 비율에도 불구하고, 월마트는 향후 성장 이니셔티브에 돈을 투자하면서 배당을 빠르게하는 대신 주당 순이익 증가율에 따라 배당금을 늘릴 계획이다.

최근 약한 최근 결과에도 불구하고 월마트의 장기 성장 전망은 여전히 밝습니다.작게 배치 전자 상거래 수익과 마찬가지로 이웃 시장 매장도 급속히 성장하고 있습니다.또한, 비교 가능한 매장 판매는 미국에서 일어나고 있습니다.

우리가 다른 경기 침체에 빠지면 월마트는 매장 트래픽 증가와 매출 증대 및 수입의 혜택을 볼 것입니다.우리가 곧 다른 곰 시장을 치는 지 여부에 관계없이 - 지금은배당 투자자들을 위해 월마트 주식을 사기가장 좋은시기입니다.이 회사의 가치, 잠재적 성장 및 안전성의 결합은 배당 투자의 8 가지 규칙 중가장 선호하는 것입니다.

월마트는 디지털 판매 및 직원 보상 향상에 많은 투자를하고 있습니다.결과적으로 매출 및 유사 점포 판매량은 증가하고 수익 마진은 감소합니다.

주당 순이익은 2007 년에서 2008 년 사이에 8.2 % 증가했으며 2008 년에서 2009 년에는 7.0 % 증가했습니다.경제가 견조 할 때놀라운수치는 아니지만전반적인 경제 상황을 고려할 때놀라운수치입니다.2007 ~ 2009 년은 GM (General Motors), Lehman Brothers (Lehman Brothers) 및 AIG (AIG)를 살펴보면 많은 기업들이 절대적으로 어려움을 겪고있었습니다.

베어 시장 존슨 앤 존슨

Johnson & Johnson (JNJ)은 공개적으로 거래되는 모든 회사의 일관성에 대한 최고 기록을 보유 할 수 있습니다.

회사는 53 년 연속 배당금을 지급했으며 조정 주당 순이익이 31 년 연속 증가했습니다.

존슨 앤 존슨 (Johnson & Johnson)은 이러한 안정적인 비즈니스로 기대할 수 있듯이 2007 년 대 경기 침체를 헤쳐 나가지 않고 2009 년부터 2009 년까지 행진했습니다.회사는 주당 순이익이매년 큰 불황을 겪는것을 보았습니다.

2007 년 주당 순이익 $ 4.15

2008 년 주당 순이익 4.57 달러

2009 년 주당 순이익 $ 4.63

또한 2007 년부터 2009 년까지 S & P500 지수는 5.8 % (S & P500 지수는 -15.9 %)를 기록했다.

Johnson & Johnson은 고품질의 배당 성장 주식입니다.이 회사는 지난 10 년간 주당 순이익과 배당금을 각각 5.6 %와 8.9 %로 늘렸다.

존슨 앤 존슨 (Johnson & Johnson)의 투자자들은 일년에 약 6 %의 느리고 안정적인 성장과 연간 약 9 %의 총 수익에 대한 회사의 현재 2.9 % 배당 수익률을 기대해야합니다.

존슨 앤 존슨 (Johnson & Johnson)은 현재 S & P500의 순자산 대비 17.3 배이하로 16.0 배의 배당수익률을 보이고있다.존슨 앤 존슨 (Johnson & Johnson)은 S & P 500에 비해 현 시점에서 다소 저평가되어있다.

베어 시장 주식 매입 : General Mills

주가가 시장수익률이높은총 수익률과낮은 주가 변동성을 제공하는 것은 드물다.

General Mills는 Johnson & Johnson과 같은 주식입니다.

지난 10 년간 제너럴 밀즈는 연간 주식 가격 표준 편차가 17.0 %입니다.

25 년 이상의 배당금을 지불 한 3 개의 대형 캡 주식 만이 주식 가격 변동성이 낮은 감축 없이는 존재하지 않습니다.아래에 나열되어 있습니다.

Southern Company (SO) - 주가 표준 편차 16.8 %

Consolidated Edison (ED) - 주가 표준 편차 16.7 %

Johnson & Johnson (JNJ) - 주가 표준 편차 16.2 %

General Mills 주가 변동성은 유틸리티 기업들에게 지불하는 고품질 배당금과 동일한 수준입니다.

또한 회사는 주식의 인상적인 배당 내역 중 하나를 보유하고 있습니다.

General Mills는 115 년 동안 꾸준히 또는 증가하는 배당금을 지불했습니다.

General Mills는2007 년부터 2009 년까지의 경기 침체를 통해매년 주당 순이익을증가시키는 몇 안되는 기업 중 하나입니다.Great Recession을 통한 회사의 주당 순이익은 아래와 같습니다 :

2007 년 주당 순이익 $ 2.30

2008 년 주당 순이익 $ 2.50

2009 년 주당 순이익 $ 2.78

회사의 잘 알려진 소비자 식품은경기 침체기에수요가증가하는 것으로 나타났습니다.이는 소비자들이 경기 침체기에는 식사를 덜하고 집에서 더 많이 먹는 경향이 있기 때문입니다.

출처 : General Mills 연간 주주 총회 발표 자료

위 이미지에서 알 수 있듯이 회사는낮은 한 자리 숫자로수익을 올릴 것으로 기대합니다.연간 1 %에서 3 % 사이입니다.

영업 이익은한 자리수 중간에 성장할 것으로 예상됩니다.1 년에 4 %에서 6 % 사이.이는 회사가 연간 약 3 %의 마진 향상을 기대하고 있음을 의미합니다.

조정 희석 주당 순이익은높은 한자리 숫자로 증가 할 것으로 예상됩니다.1 년에 7 %에서 9 % 사이입니다.

이 주당 순이익 성장 이외에 General Mills의 주식은 현재 연간 10 %에서 12 %의 예상 총 수익에 대해 3.1 %의 배당 수익률을 기록하고 있습니다.

장기간 두 자릿수의 총 수익률은 제너럴 밀스의 수차가 아닙니다.

회사는 1995 년부터 2015 년까지 평균 11 %의 총 수익을 올렸습니다. 비교를 위해 S & P 500은 같은 기간 동안 총 9 %의 수익을 창출했습니다.

General Mills는 현재 18.9의 조정 된 가격 대비 수익 비율로 거래하고 있습니다.S & P500의 현재 주가 수익률 22.0에 비해 특히 적정한 가격으로 거래되고있는 것으로 보인다.

오늘 행동 강구

이 기사의 주식 3 개는 모두 공정 가치가 있거나 저평가되어있다.모든 3 경기는 경기 침체기에 매우 잘 수행됩니다.3 개국 모두 배당 성장에 대한 오랜 역사가있다.

경기 침체 기간에 포트폴리오 성과를 개선하려는 투자자는 월마트, 존슨 앤 존슨 및 제너럴 밀즈를 고려해야합니다.

오늘 (또는 가까운 장래에)이 주식을 사든,하지 않든, 다음 곰 시장을준비하면서행동을 취하는 것이 중요합니다.

주식 시장이 20 %, 30 %, 또는 그 이상 하락하면 당신은 준비가 될 것입니까?

당신은 있어야합니다.

일부 투자자는 공포에 빠질 것이다.다른 사람들은 자신의 포트폴리오가 침체를 통해 꾸준히 또는 상승하는 배당금을 지불하는 오랜 역사를 지닌 고품질 배당 성장주에 투자하고 있음을 알고 있습니다.

이러한 잘 준비된 투자자들은 다음 곰 시장에서 매우 유리한 가격으로 배당금을 재투자 할 것입니다.여전히 돈을 절약하고 있다면, 그들은두려움으로 팔지 않고자신의 포트폴리오에 추가할 것입니다.

다른 사람들이 당황 할 때 주식 시장의 성공을 실현하기 위해 정신적으로 다음 경기 침체에 대비하십시오.

디즈니 (Dis)는 지난 10 년간 주당 순이익 (earnings-per-share)이 14.0 %로 증가했다.디즈니는 현재 2 천억 달러에 가까운 시가 총액을 보유하고있어공개적으로 거래되는 미국 내15번째로큰 주식입니다.

거대한 크기에도 불구하고, 디즈니의 성장 일은끝나지 않았습니다.이 기사는 배당 성장 투자자에 대한 회사의 현재 평가 및 성장 전망을 검토합니다.

회사 개요

Disney는 5 개의 세그먼트로 운영됩니다.2015 회계 연도에 Disney를 위해 생성 된 총 영업 이익 중 각 세그먼트의 비율은 다음과 같습니다.

Media Networks, 영업 이익의 53 % 달성

Parks & Resorts는 영업 이익의 21 %를 벌었습니다.

Studio Entertainment는 영업 이익의 13 %를 벌었습니다.

소비재는 영업 이익의 12 %를 받았습니다.

Interactive는 영업 이익의 1 %를 벌었습니다.

미디어 네트워크

미디어 네트워크 부문은 디즈니에서 가장 큰 부문입니다.Disney는 미디어 네트워크 부문을 2 개의 사업 단위로 나눕니다. Disney는 2015 회계 연도에 회사 영업 이익의 절반 이상을 창출했습니다.

케이블 네트워크

방송

케이블 네트워크 사업부는 미디어 네트워크 운영 수입의 87 %를 창출했습니다.방송 부문은 나머지 13 %를 담당했습니다.

디즈니의 케이블 네트워크에는 ESPN (Disney, ABC Family, Disney Channel 및 A & E Television Network (Disney가 50 % 소유)의 80 % 소유)이 포함됩니다 .A & E Television Network에는 A & E, History Channel 및 Lifetime이 포함됩니다.

Disney 's Broadcasting 사업부는 다음을 소유합니다.

ABC 텔레비전 네트워크

훌루의 33 %

퓨전 50 %

8 개의 국내 텔레비전 방송국

디즈니가 소유하고있는 8 개의 국내 텔레비전 방송국은 뉴욕, 로스 앤젤레스, 시카고, 휴스턴, 필라델피아, 샌프란시스코, 롤리 - 더럼 및 프레스노에 있습니다.

공원 및 리조트

디즈니 파크 & 리조트 (Disney 's Parks & Resorts)는2015 년 회계 연도에 영업 이익의 21 %를 담당하는 2위의 자산입니다.이 세그먼트는 다음을 소유하고 운영합니다 :

플로리다의 월트 디즈니 월드

캘리포니아 디즈니 랜드

하와이의 Aulani

디즈니 휴가 클럽

디즈니 크루즈 라인

디즈니의 모험

파리 디즈니 랜드 (51 % 소유권)

홍콩 디즈니 랜드 (48 % 소유권)

상하이 디즈니 리조트 (43 % 소유권)

도쿄 디즈니 리조트 (소유하지 않음, 영업 허가)

스튜디오 엔터테인먼트, 소비재 제품 및 인터랙티브

이 3 가지 부문은 2015 회계 연도에 디즈니의 영업 수익의 26 %를 차지했습니다. Studio Entertainment 부문은 월트 디즈니, 픽사, 마블, 터치스톤 및 루카스 영화의 이름으로 영화를 배포합니다.Studio Entertainment는 Disney의 연극 공연과 Disney Music Group의 본거지이기도합니다.

Consumer Products 세그먼트는 회사의 유명 브랜드 및 캐릭터 (Marvel, Star Wars, Mickey Mouse 등)를 출판사 및 유통 업체에게 라이센스하여 다양한 제품을 생산합니다.

인터랙티브 부문은 디즈니가 2015 년 영업 이익의 1 %에 불과한 극히 작은 부분입니다.이 부문은 주로 콘솔, 휴대 전화 및 실제 게임용 게임을 제작하고 라이센스합니다.

디즈니의 가치는 어디서 오는가?

디즈니의 진정한가치는 방대한 지적 재산입니다.ESPN은 스포츠의 대명사입니다.스타 워즈와 마블은 엄청난 추종자입니다.어린이 중심의 디즈니 캐릭터와 이야기는 여전히 성인과 어린이 모두에게 인기가 있습니다.

회사의 가치는 무형의 브랜드에 있습니다.Disney는 강력하고 내구성있는 브랜드 기반 경쟁 우위를 가지고 있다는 것은 의심의 여지가 없습니다.이 회사의 가장 강력한 브랜드는 ESPN, Star Wars, Marvel 및 Disney입니다.

디즈니를 상상력과 환상의 선두 주자로 놓고 경쟁자를 상상하는 것은 매우 어렵습니다.회사의 경쟁 우위는 앞으로도 오래 지속될 것입니다.

변화하는 시장 및 잠재적 인 함정

Disney 주식을 둘러싼 걱정은 비디오 콘텐츠의 배포 방법 변경으로 발생합니다.과거에는 디즈니가 수익성있는 케이블 거래를 통해 '꼭 봐야하는'프로그램으로 수익을 창출 할 수있었습니다.

케이블 산업은 기술 발전으로 인해 변화하고 있습니다.Netflix (NFLX) 및 Amazon (AMZN)과 같은 스트리밍 회사는 가격이 비싼 케이블 요금을 지불하는 대신 사용할 수 있습니다.이러한 변화로 인해 Disney는 Cable Networks 사업부의 수입을 감소시킬 수 있습니다.

이 문제는 케이블 네트워크 사업부가디즈니 최대 규모라는 점입니다.2015 회계 연도에 영업 이익의 46 %를 책임지고 있습니다.

위에서 언급했듯이 비디오 콘텐츠의 배포 방식이 변경되면 Disney의 케이블 네트워크 수입이 단기적으로감소 할 수있습니다.

장기적으로 볼 때,케이블이 완전히 사라지더라도Disney는 계속해서 실적 성장을 보일 것입니다.이유는 간단합니다. 디즈니의 TV 프로그램은가치가있습니다.사람들은 케이블을 통해 또는 어떤 종류의 스트리밍 서비스를 통해 채널을 시청하는 데 비용을 지불하는지에 관계없이 ESPN (및 Disney의 다른 네트워크)을 시청하기 위해 돈을 지불하게됩니다.

디즈니의 가치 드라이버는 사람들이 프로그램을보고 싶어한다는 것입니다. 어떻게시청하고어떻게수익을 창출하는지는 달라질 수 있지만, 다른 회사가 디즈니를 양질의 콘텐츠를 제공하는 선두 주자로 삼지는 않을 것입니다.그것은 내용에 관한 모든 것입니다.디즈니는 재미있는 콘텐츠를 만드는 데있어 선두 주자입니다.곧 바뀔 가능성은 거의 없습니다.

그러나 디즈니는 구매입니까?

현재 디즈니의 배당 수익률은 평균보다 훨씬 낮은 1.1 %입니다.분명히 배당 성장 투자자는 배당과 성장이라는 두 가지를 찾습니다.Disney는 배당금이 부족하지만 성장 잠재력이 뛰어납니다.그러나 저수익 주식은 분명히 배당 invsestor의 포트폴리오에 맞을 수 있습니다.

최종 분석에서총 수익은 중요합니다.디즈니의 두 자릿수 예상 주당 순이익 성장률은 앞으로 주주들에게 좋은 징표가 될 것입니다.

사업이 급속도로 성장하고있다고해서 주주들이 자본 이득을 얻을 수있음을 의미하지는 않습니다.투자자는 사업을 위해 초과 지불하지 않아야합니다.

가격은 당신이 지불하는 것입니다.가치는 당신이 얻는 것입니다.

- Benjamin Graham

Disney는 현재 22.7의 가격 대비 수익 비율로 거래하고 있습니다.지난 10 년간 회사의 평균 가격 대비 수익 비율은 16.2입니다.디즈니는 현재역사적인 주가 수익률보다 훨씬 높습니다.지금은 특히 디즈니에 살 기회가 아닙니다.

디즈니는 두 자릿수의 주당 순이익 성장 기대치와 함께 강력하고 내구성있는 경쟁 우위를 확보하고 있습니다.회사의 가격 대비 수익 비율은 높은 편입니다.배당 성장 현재 Disney를 보유하고있는 투자자는 회사의 향후 성장을 활용하기 위해 계속해서 그렇게해야합니다.

이 탁월한 비즈니스에서 입지를 찾고있는 투자자는 회사의 가격 대비 수익 비율이 10 년 역사적 평균 수준으로 떨어질 때까지 기다리는 것이 더 나을 것입니다.디즈니의 주가는 경기 침체기에 리조트와 크루즈 비즈니스가 경기 침체기에 하락세를 보임에 따라 큰 폭으로 하락하는 경향이 있습니다.다음 번 경기 침체기에 회사 주식이 전체 시장보다 더 많이 떨어질 가능성이있다.디즈니에 대한 투자를 얻으려는 투자자들에게 훌륭한 진입 점이 될 것입니다.

PepsiCo (PEP)가 이제는 음료 브랜드보다 식품 브랜드에서 더 많은 수익을 창출하고 있다는 사실을 알고 있습니까?

PepsiCo는 1965 년 Frito-Lay을 인수했습니다. 그 후 Frito-Lay 브랜드는 엄청난 성장을 실현했습니다.PepsiCo의 음료 및 식품 브랜드 건설 전략은 배당금을 지불했습니다 ... 많은 배당금이 있습니다.

실제로 PepsiCo는 43 년 연속 배당 지급을 늘 렸습니다.이로 인해 PepsiCo는 51 명의 배당금 귀족 중 1 명에게S & P 500 주식을 25 년 이상의 배당금을 지급하지 않고 지급합니다.

현재 평균 배당 수익률은 3.0 % 이상이다.펩시코 (PepsiCo)는 지난 10 년간 매년 9.7 %의 매출 증가를 보였습니다.이 회사는 높은 수확량, 성장 및 안정성을 결합하여8 가지 배당 투자 규칙을선호합니다.

펩시코와 기업 라이벌

펩시 콜라의 분석은 회사의 경쟁 업체 인 코카콜라 (KO)를 언급하지 않고는 완전하지 않습니다.Coca-Cola는연간 10 억 달러 이상의 매출을 올리는20 개의 브랜드를보유하고있습니다.

펩시코는코카콜라보다 10 억 달러가 넘는 브랜드를보유하고있습니다.PepsiCo는 이제 총 22 개의 브랜드로 1 년에 10 억 달러 이상의 매출을 올리고 있습니다.지난 12 개월 동안 펩시코 (PepsiCo)는 코카콜라 (Coca-Cola)에 4600 억 달러에 비해 660 억 달러의 매출을 창출했다.코카콜라는 여전히 펩시코보다 높은 수익을 올리고 시가 총액도 더 높습니다.

펩시코의 220 억 달러 브랜드

아래 이미지는지난 12 개월 동안 판매를 통해 $ (1) 억 펩시의 22 개 브랜드를 보여줍니다.

PepsiCo는 14 억 달러의 음료 브랜드와 80 억 달러의 스낵 브랜드를 보유하고 있습니다.펩시코 (PepsiCo)의 14 억 달러 음료 브랜드 중 8 개는 탄산 (탄산)이라고 불리며 6 개는 탄산 (비 탄산)이라고합니다.아래 표는 회사의 브랜드를 카테고리별로 나열한 것입니다.

스파클링 브랜드

아직도 브랜드

식품 브랜드

펩시

게토레이

레이즈

다이어트 펩시

열대

워커

펩시 맥스

아쿠아 피나

도리 토스

산 이슬

립톤 *

프릴

다이어트 마운틴 듀

활발한

프리 토스

7 위 *

스타 벅스 RTD 음료 *

치토

시에라 안개

토 스티 토스

Mirinda

퀘이커

* Lipton 및 Starbucks RTD 음료는 각각 Unilever (UL) 및 Starbucks (SBUX)와 파트너 관계입니다.Pepper / Snapple (DPS) 박사는 PepsiCo가 국제 권리를 보유하는 동안 미국에 대한 권리를 보유하고 있습니다.

PepsiCo의 이름에도 불구하고이 회사는 탄산 음료보다 훨씬 많은 것을 판매합니다.사실, 회사의 220 억 달러 브랜드 중 8 개만 탄산입니다.펩시코 (PepsiCo)는 오래 전에 반짝이는 음료에 비해 고요한 음료의 성장을 인정했습니다.오늘날 PepsiCo에는 60 억 달러 상당의 브랜드가 있습니다.

PepsiCo의 칩 브랜드 포트폴리오는 두 번째로 우수합니다.이 회사는 특히 미국에서 칩 부문을 장악하고 있습니다.PepsiCo는 70 억 달러 규모의 칩 브랜드 외에도 Quaker 식품 브랜드를 소유하고 있습니다.

펩시코 (PepsiCo)의 수십억 달러 브랜드 22 개를 모두 아래에서 자세히 분석합니다.스틸 브랜드가 먼저 분석되고, 다음으로 반짝이는 브랜드, 그리고 회사의 식품 브랜드가 분석됩니다.

게토레이

게토레이는 원래 플로리다 대학 (University of Florida)의 로버트 케드 (Robert Cade)가 이끄는 과학자 팀이 1965 년에 공식화했다.1967 년 플로리다 대학 (University of Florida)에서 오렌지 볼 (Orange Bowl)에서 우승하여 게토레이 (Gatorade)에 대한 홍보를 받았다.Orange Bowl 직후, Cade는 Gatorade를 제조하고 판매하기 위해 Stokley-Van Camp와 계약을 체결했습니다.

Quaker Oats는 1983 년 Stokley-Van Camp를 구입했습니다. 2001 년PepsiCo는 Quaker Oats를 134 억 달러에구입했습니다.Gatorade는 2011 년 (공개적으로 사용 가능한 Gatorade 판매 데이터가있는 지난 해)PepsiCo의 4번째로큰 브랜드로 연간 매출이 70 억 달러를 넘었습니다.Pepsi, Lay 's 및 Mountain Dew 브랜드 만이 2011 년 PepsiCo의 Gatorade보다 컸습니다.

게토레이는 스포츠 음료 시장의 선두 주자입니다.이 브랜드는 세계 스포츠 음료 시장의 46 %의 시장 점유율과 미국의 약 70 %의 시장 점유율을 보유하고 있습니다.

게토레이 (Gatorade) 브랜드는 대형 프로 스포츠 협회 및 선수들과의 광고 거래를 통해 매우 성공적으로되었습니다.게토레이는 NBA 경기에서 선수들이 코트에서 술을 마실 수있는 유일한 음료입니다.펩시코는 이제NBA의 공식 음식 및 음료파트너입니다.

열대

트로피카나는 안토니 로시 (Anthony Rossi)에 의해 1947 년에 설립되었습니다.Rossi는 미국에 이민 온 이탈리아인입니다.1954 년 트로피 아나 (Tropciana)는 플래시 저온 살균기를 가장 초기에 도입 한 회사 중 하나였습니다.이 회사는 농축되지 않은 오렌지 주스를 판매 할 수있었습니다.

트로피 카나는 1969 년에 공개되어 뉴욕 증권 거래소에서 거래되었습니다.Beatrice Foods는 1978 년 Tropicana를 인수했습니다. Seagram Company는 1988 년 Beatrice Foods에서 Tropicana 브랜드를12 억 달러에 인수했습니다.Seagram은 Tropicana 브랜드를 성장시키고 국제적으로 확장했습니다.PepsiCo는 1998 년33 억 달러에Tropicana를 인수했습니다.

PepsiCo는 2011 년 Tropicana의 판매 데이터를 마지막으로 발표했습니다. 당시 Tropicana는 연간 매출로 약 60 억 달러를 창출했으며Gatorade, Mountain Dew, Lay 's 및 Pepsi에 이어PepsiCo의 5번째로큰 브랜드였습니다.

오늘날,Tropicana는미국의 ready-to-drink 오렌지 주스 시장의 선두 주자입니다.브랜드는 코카콜라의 심플리 오렌지 (Simply Orange) 브랜드에 대한지지를 잃고있다.

아쿠아 피나

Tropicana와 Gatorade는 모두 PepsiCo에 인수되었습니다.Aquafina는 집에서 개발되었습니다.PepsiCo는 생수 시장에서 경쟁하기 위해 1994 년 Aquafina water를 출시했습니다.펩시코 (PepsiCo)는 1999 년에 발표 된 라이벌 인 코카콜라의 다 사니 (Dasani) 브랜드에서 5 년간 선두를 지켰다.

Aquafina 물은 역 삼투압, 자외선 및 오존을 사용하여 여과되고 정화되는 시립 수돗물입니다.PepsiCo는 투입 비용이 매우 낮기 때문에 병에 든 물의 마진이 특히 높습니다.

2014 년 Aquafina는Dasani와 Nestle Pure Life 뒤의 미국에서3번째로큰 생수 브랜드였습니다.Aquafina는 미국에서만 판매되지 않습니다.전 세계에 진출한 국제적인 브랜드입니다.

립톤

펩시코는립톤브랜드를 완전히소유하지 않습니다.회사는 Unilever와 제휴하여 Lipton의 음료 준비 음료를 배포하고 판매합니다.펩시코 (PepsiCo)는 유니레버와 계약을 체결하여 1991 년 미국에서 립톤 브랜드를 마실 준비를했다.

두 회사는2003 년, 2007 년, 2014 년에 많은 국제 시장에서 칵테일 음료를 판매하기 위해보다 많은 협약을 체결했다.

2011 년까지 Lipton의 마시기 음료는 연간 매출이 20 억 달러를 상회합니다.오늘날, Lipton의 음료 준비 음료는 전세계 100 개 이상의 시장에서 판매되고 있습니다.

활발한

Lipton ready-to-drink 음료와 마찬가지로,Brisk음료 밴드는 PepsiCo-Unilever 제휴의 결과입니다.Brisk은 젊은 소비자를 겨냥한 차 브랜드입니다.

이 브랜드는 2012 년에 연간 매출이 10 억 달러를 돌파했습니다. 활발하게 캔의 크기를 늘리고 가격을 0.99 달러로 낮추어 애리조나 차와 경쟁했습니다.

펩시코 (PepsiCo)는 10 억 달러에 1 년을 더한 2 개의 차 브랜드를 판매합니다.차 산업은 소비자들이 소다에서부터 차를 마시 며 차로 천천히 전환함에 따라 견고한 성장을 실현하고 있습니다.특히 미국 차 산업은 1990 년 20 억 달러에서 2014 년 100 억 달러로성장하여25년만에 4 배 이상 증가하여연평균 7 %의 성장률을 보였습니다.

스타 벅스 RTD 음료

펩시코 (PepsiCo)에는 60 억 달러 상당의 음료 브랜드가 있습니다.이들 브랜드 중 1 개는 Aquafina에서 개발되었고 2 개는 Tropicana와 Gatorade를 인수했으며 3 개는 다른 회사 (Lipton, Brisk 및Starbucks RTD 음료)와의 파트너십 결과입니다.

스타 벅스 (Starbucks)와 펩시 콜라 (PepsiCo)는북미에서 바로 마실 수있는 커피 음료를 제공하기로 1994 년합의했습니다.2007 년에는 중국을 시작으로국제 유통에 합의했습니다.스타 벅스는 펩시 콜라 (PepsiCo)를 통한 협약을 통해서도 한국, 일본, 대만에서 즉석 음료를 판매하고있다.

스타 벅스 (Starbucks)와 펩시 콜라 (PepsiCo)가 1994 년에 처음으로 제휴를 맺을 때, 바로 마실 수있는 커피 사업은 미국에서 6 천만 달러를 창출했습니다.시대가 바뀌 었습니다.2012 년까지 스타 벅스 RTD 음료는 연간 매출로 10 억 달러 이상을 생산했습니다.

펩시

펩시브랜드 펩시의 이름을 딴 - 그것은 또한 회사의 가장 오래된 브랜드입니다.

펩시는 1893 년에 처음으로 'Brad 's Soda'로 판매되었습니다. 소다는 노스 캐롤라이나의 뉴 베른 (New Bern)에있는 Caleb Bradham에 의해 개발되었습니다.1898 년에 그는 소다 펩시 콜라의 이름을 변경했습니다.펩시 콜라 (Pepsi Cola)는 소화 효소 펩신 (pepsin)과 제조법에 사용 된 콜라 넛트 (kola nut)에서 그 이름을 얻었습니다.

Pepsi Cola Company는 설탕 가격에 대한 추측을 시작할 때까지 성장했습니다.설탕 가격 추측은 회사를 1931 년에 파산하게 만들었다.

회사의 브랜드와 자산은 Roy Megargel이 구입했습니다.Megargel은 Pepsi 브랜드에 활력을 불어 넣지 못했습니다.그는 사탕 제조업체 인 Loft 사의 Charles Guth에게 팔았습니다. Guth는 Coca Cola가 시럽을 할인하지 않기 때문에 Pepsi를 구입하여 Coca Cola 대신 매장에서 판매했습니다.

Guth는 Pepsi 브랜드를 성장 시켰지만 Loft, Inc.는 어려움을 겪었습니다.Guth는 Pepsi 브랜드를 개인적으로 소유했지만 Loft, Inc.에서 브랜드를 키우기 위해 자금을 사용했습니다.Loft, Inc.는 Guth를 Pepsi 브랜드로 고소하여 결국 수상했습니다.

로프트 (Loft, Inc.)는 1940 년 즈음에 펩시 콜라 (Pepsi-Cola) 회사로 명칭을 변경했습니다. 그 당시부터 펩시 컴퍼니 (Pepsi Company)와 펩시 (Pepsi) 브랜드는 엄청난 성장을 이루었습니다.

오늘날 Pepsi는 PepsiCo의 가장 가치있는 브랜드입니다.Pepsi는 200 개국 이상에서 판매되며 연간 200 억 달러 이상의 매출을 올리고 있습니다.

성공에도 불구하고, Pepsi는 코카콜라 뒤에서 가장 인기있는 두 번째 탄산 음료입니다.미국의Pepsi는코카콜라의 경우 소다에서8.8%, 코카콜라에서 17.6 %의시장 점유율을 가지고 있습니다.

다이어트 펩시

식이 요법 펩시 (Pepsi)는 미국에서 전국적으로 배포 된 최초의식이 요법 콜라입니다.다이어트 펩시는 1964 년에 처음 발표되었습니다. 비교를 위해 코카콜라는 18 년 후, 1982 년까지 다이어트 콜라를 출시하지 않았습니다.

2011 년까지 다이어트 펩시 (Dep Pepsi)는 연간 매출로 연간 50 억 달러 이상을 벌어 들였습니다.Diep Pepsi 브랜드는 PepsiCo의수익 기준6번째브랜드입니다.

오늘날 다이어트 펩시 (Dep Pepsi)는 미국에서 7번째로높은 소다 시장 점유율을 가지고 있습니다.Diep Pepsi는 4.3 %의 시장 점유율을 가지고 있습니다.비교를 위해 다이어트 콜라는 미국의 소다 산업에서 8.5 %의 시장 점유율을 가지고 있습니다.

펩시 맥스

펩시 맥스 (Pepsi Max)는 펩시 콜라 (PepsiCo)의 남성용 다이어트 제품입니다.전통적인 다이어트 소다 술꾼은 여성입니다.다이어트라는 말은 여성 소비자만큼 남성 소비자에게 어필하지 않습니다.Pepsi Max는 남성 고객에게 직접 판매되는 제로 칼로리 다이어트 음료입니다.

Pepsi Max는 1993 년 영국과 이탈리아에서 출시되었습니다.브랜드는 국제적으로 빠르게 확산되었습니다.전통적인 Pepsi 브랜드와 달리 Pepsi Max는 미국 이외 지역에서 소개되었습니다.

산 이슬

Mountain Dew는 Pepsi 뒤에 두 번째로 인기있는 PepsiCo 음료 브랜드입니다.2011 년 (펩시가 브랜드 기반 판매 데이터를 제공 한 작년), Mountain Dew는 약 70 억 달러의 매출을 올렸습니다.오늘날, Mountain Dew는미국 소다 시장에서 코카콜라, 펩시 및 다이어트 콜라 뒤에4번째로높은 시장 점유율을 가지고 있습니다.

Mountain Dew는 1940 년 Barney와 Ally Hartman이 테네시에서 창안했습니다.Mountain Dew는 현재 전 세계 여러 나라에서 판매되고 있습니다.일부 국가에서는 Mountain Dew에 카페인이없는 반면, 다른 나라에서는 소다 용 카페인이 많이 함유되어 있습니다.미국의 Mountain Dew는 Pepsi에 대해 38mg의 카페인에 비해 55mg의 카페인을 함유하고 있습니다.

다이어트 마운틴 듀

Diet Mountain Dew는 1986 년 처음으로 "Sugar Free Mountain Dew"로 발매되었습니다.이 브랜드는 1988 년 Diet Mountain Dew로 이름이 바뀌 었습니다. Diet Mountain Dew는2011 년 연간 매출로10 억 달러를 돌파했습니다.

7 위로

Pepsi는미국에서 회사에 대한 권리가 아니라 7 가지 권리에대한국제권리를보유합니다.7 Up은 1929 년 CL Grigg에 의해 고안되었습니다. Grigg는 Howdy Corporation에서 근무했으며, Howdy Orange 음료도 생산했습니다.흥미롭게도, 7 Up은1950 년까지기분 안정제 인리튬 시트르산을함유하고있었습니다.

7 Up 브랜드는 Pepsi가 인수하기 전에 손을 여러 번 변경했습니다.웨스팅 하우스는 1969 년 7 Up 브랜드를 구입했습니다.이 브랜드는 1978 년 담배 회사 인 Philip Morris에게 판매되었습니다.

8 년 후 필립 모리스는 펩시까지의 7 개국에 대한 국제 권리를 2억 4600 만 달러에팔았습니다.필립 모리스 (Philip Morris)는 미국 주식을 7 위로 투자 그룹에 팔았습니다.미국 / 캐나다 권리는 현재 Pepper / Snapple (DPS) 박사가 소유하고 있습니다.

2011 년 Pepsi는 연간 매출액이 7 위에서 50 억 달러에 달한다는 것을 깨달았습니다.펩시코 (PepsiCo)는 탁월한 국제 유통 및 마케팅 역량을 바탕으로 전 세계 7 개국을 판매합니다.

시에라 안개

Sierra Mist는 Sprite에 대한 PepsiCo의 답변입니다.시에라 미스트는 레몬 라임 향이 나는 탄산 음료입니다.2010 년부터 PepsiCo는 Sierra Mist에 인공 감미료를 사용하지 않기로 결정했습니다.소다는 설탕과 스테비아로 달게됩니다.

시에라 미스트의 이름은 산이라는 이슬 이름과 비슷합니다. 안개와 이슬이 매우 비슷한 의미를 가지며 시에라는 산맥입니다.

시에라 미스트는 1999 년 펩시코 (PepsiCo)에 의해 소개되었습니다. 시에라 미스트 (Sierra Mist) 브랜드는 펩시코 (PepsiCo)의 10 억 달러 규모의 작은 브랜드 중 하나이며 연간 매출액이 10 억 달러를 약간 넘습니다.

Mirinda

Mirinda는 PepsiCo에서 가장 오래된 음료 브랜드 중 하나입니다.Mirinda 브랜드는 1959 년 스페인에서 제작되었습니다. PepsiCo는 1970 년 Mirinda를 구입했습니다.

Mirinida 탄산 음료는 다양한 과일 향료로 제공됩니다.넓은 마진으로 가장 인기있는 맛은 오렌지색입니다.Mirinda는 대량 판매를 국제적으로 창출합니다.이 브랜드는 유럽 및 중동에서 가장 인기가 있습니다.

Mirinda 브랜드의 가장 가까운 경쟁자는 Fanta입니다.환타는 코카콜라가 소유하고 있으며 다양한 과일 맛을 제공합니다.

레이즈

레이의브랜드는 펩시 콜라 뒤에, 펩시의 두 번째 가장 가치있는 브랜드입니다.2011 년 Lay은 연간 매출로 약 90 억 달러를 창출했습니다.Lay 's는 세계에서 가장 잘 팔리는 칩 브랜드입니다.

Lay 's는 1932 년 판매원 Herman Lay에 의해 창안되었습니다.Lay은 처음에 그의 차 트렁크에서 칩을 팔았습니다 (아마 FDA는 당시로서는 그렇게 가혹하지 않았을 것입니다).

Lay의 브랜드는 향후 30 년 동안 계속해서 성장했습니다.1961 년, Lay은 Frito와 합병되어 칩 거물 Frito-Lay을 만들었습니다.1965 년에, PepsiCo와 Frito-Lay은 합병되어 PepsiCo를 형성했습니다.

워커

워커의브랜드는 단순히 레이의 아일랜드와 영국의 소비자 용도 변경입니다.2011 년 현재, Walkers는 PepsiCo의 최소 10 억 달러 브랜드로 연간 매출액이 10 억 달러를 약간 넘습니다.

도리 토스

도리 토스의브랜드 만 레이의 뒤에, 펩시의 두 번째 가장 가치있는 칩 브랜드입니다.Doritos 브랜드는 흥미로운 위치에서 시작되었습니다 ...

Doritos는 캘리포니아 디즈니 랜드 애너하임에서 발명되었습니다.1964 년 Frito-Lay의 마케팅 담당 부사장은 Doritos가 Disneyland에 얼마나 인기가 있는지 알아 봤습니다.그는 디즈니 랜드의 식품 공급 업체와 계약을 맺었으며 Doritos 브랜드는 Disneyland 외부로 옮겨졌습니다.

Doritos 브랜드는 1990 년대 초반 연간 매출이 10 억 달러를 돌파했습니다.브랜드는 지난 25 년 동안 연평균 7.5 %의 수입을 올렸습니다.

프릴

Ruffles감자 칩은 1958 년에 처음 소개되었습니다. 수년 동안 Ruffles 슬로건은 "Ruffles have ridges"입니다.칩 리지 (ridges)는 가방에서 덜 부러지고, 더 만족스러운 위기를 가지며, 더 많은 딥을 수행하는 데 도움이됩니다.

Ruffles 브랜드는 2011 년에 약 25 억 달러의 매출을 올렸습니다 (지난 해 개인 브랜드의 판매 데이터는 PepsiCo에서 출시되었습니다).Ruffles 브랜드는 PepsiCo의 대표적인 Lay 's 감자 칩 브랜드보다 상당히 작습니다.

프리 토스

Fritos는 깊은 튀긴 옥수수 칩입니다.Fritos 브랜드는 Charles Elmer Doolin에 의해 1932 년에 만들어졌습니다.Doolin은 샌 안토니오에 깊은 튀김 옥수수 스낵을 판매하는 업체를 발견했습니다.그는 판매 인에게서 조리법을 구매하고 부엌에있는 그의 어머니의 도움으로 그것을 완성했습니다.

Frito 브랜드는 앞으로 수십 년 동안 급속하게 성장했습니다.1961 년 Frito Corporation은 Lays와 합병하여 Frito-Lay을 만들었습니다.오늘날 Frito 브랜드는 연간 10 억 달러 이상의 매출을 올리고 있습니다.

치토

Fritos는 Charles Elmer Doolin이 창안 한 10 억 달러 브랜드가 아닙니다.그는 또한 1948 년에 Cheetos를 만들었습니다. Doolin의 회사는 Cheetos의 국가 제품 출시를 할 규모가 없었기 때문에 Lay의 제품과 함께했습니다.다음 해에 Cheetos의 성공은 Frito와 Lay 기업 간의 합병으로 이어졌습니다.

Cheetos는 다양한 맛으로 전 세계에서 판매됩니다.펩시코 (PepsiCo)는 현지 맛에 맞게 제품의 맛을 조정합니다.2011 년 Cheetos 브랜드는 연간 약 25 억 달러의 매출을 기록했습니다.

토 스티 토스

Tostitos 브랜드는 1978 년 PepsiCo에 의해 출시되었습니다. Tostitos 브랜드는 멕시코 칩을보다 확실하게 받아들입니다.

Tostitos 브랜드는 연간 매출 20 억 달러에 달합니다.Tostitos Scoops는 인기있는 스핀 오프 제품입니다.Tostitos 스 콥스 (Tostitos Scoops)는 그릇 모양의 칩으로 각 칩에 더 많은 딥을 퍼 올리는 데 도움이됩니다.

퀘이커

퀘이커 브랜드펩시의 억 (21) 다른 달러 브랜드 다르다.펩시코 (PepsiCo)의 다른 10 억 달러 식품 브랜드는 모두 칩입니다.반면 퀘이커 (Quaker)는 다양한 포장 식품을 판매합니다.

퀘이커 오츠 (Quaker Oats)는 펩시 콜라 뒤에서 펩시 콜라의 두 번째로 오래된 브랜드입니다.Quaker Oats는 4 개의 귀리 밀의 합병으로 1991 년에 설립되었습니다.

PepsiCo는 2001 년에Quaker Oats를 134 억 달러에구매했습니다. PepsiCo는 1983 년에 Quaker Oats가 인수 한 Gatorade 브랜드를 얻는 것이 합리적이었습니다. Quaker 브랜드를 유지하기위한 전략적 근거는 브랜드의 '건강 의식'이미지입니다. '그렇게 건강하지 못한'프리 토 - 레이 스낵.

펩시코 평가

PepsiCo의 가격 대비 수익 비율은 20에 가까우며 S & P 500의 주가 수익 비율에 부합합니다.

PepsiCo는 높은 수준의 브랜드 포트폴리오와 탄탄한 성장 전망을 감안할 때 공정 가치로 거래 될 가능성이 높다.

펩시코 (PepsiCo)는 식품 브랜드에서 영업 이익의 약 2/3를 창출합니다.PepsiCo의 가치는 소다의 이름을 따서 명명되었지만 Frito-Lay 제품의 가치는 음료 제품보다 많습니다.

펩시코의 성장 전망

펩시코 (PepsiCo)는지난 회계 연도에일정한 주당 순이익 (EPS)을 9 %늘렸다.이 회사는 2015 년 7 %의 주당 순이익 성장률을 목표로하고있다.

펩시코 (PepsiCo)의 경영진은 2015 회계 연도에 주당 순이익 (PER)이 7 %가 될 것으로 예상하고 있습니다. 펩시코 (PepsiCo)는 성장을 과소 평가 한 역사를 가지고 있습니다.

2014 년에도 회사는 일정 통화 핵심 이익 - 주당 성장률 7 %를 기대했습니다.그 대신,이 회사는 2014 년에 주당 순익 9 %의 핵심 수입을 창출했습니다.

2015 회계 연도의 전나무분기는PepsiCo에게 유리했습니다.회사는 12 %의 일정한 통화 수익 몫당 성장을보고했습니다.회사의 탁월한 1 분기 실적을 감안할 때, 주당 순이익은 2015 회계 연도에 약 9 % 증가해야합니다.

펩시코 (PepsiCo)는 배당금을 43 년 연속 늘려 회사를배당금을받은 귀족으로만들었습니다.펩시코 (PepsiCo)는 막대한 광고 예산 덕분에 지난 4 년 이상 지속적으로 성장했습니다.

펩시코 (PepsiCo)는 광고에 연간 40 억 달러를 씁니다.회사는이 광고 지출을 사용하여 글로벌 브랜드를 지원합니다.또한 PepsiCo의 글로벌 유통 시스템을 통해 인기있는 브랜드를 확장 할 수 있습니다.

큰 PepsiCo가 커지면 광고에 더 많은 돈을 쓸 수 있습니다.펩시코는 소비자가 광고에 반응하는 한 계속 성장할 것입니다.

향후 10 년 동안 PepsiCo는 주당 수익 및 배당 성장률을 7 ~ 9 % 높일 것으로 기대합니다.이 성장과 회사의 현재 3 % 배당 수익률은 향후 몇 년 동안 매년 10 %에서 12 %의 예상 수익을 제공합니다.

마지막 생각들

펩시코 (PepsiCo)는평균 이상의 성장 전망, 견고한 3 % 배당 수익률 및 안정성 덕분에 배당 투자 규정 (8 Rules of Dividend Investing)과우량주 목록회원 중 하나입니다.

천천히 변화하는 식품 및 음료 업계의 고품질 브랜드 인 PepsiCo의 포트폴리오는 회사의 안정성을 극대화합니다.펩시코의 규모와 광고 강도는 향후 수십억 달러의 브랜드를 추가 할 것으로 보입니다.