초점에있는 AAA 신용 등급 주식 : Johnson & Johnson

Johnson & Johnson (JNJ)은 Standard & Poor 's로부터 탐낼 AAA 신용 등급을 보유한 유일한 두 회사 중 하나입니다. 다른 하나는 Microsoft (MFST)입니다.

이 탁월한 신용 등급은 존슨 앤 존슨 비즈니스 모델의 강점과 안정성에 대한 증거입니다.

회사는 꾸준히 증가하는 배당금 지급에 힘 입어 수년간 강력한 주주 수익률을 달성했습니다. 실제로 Johnson & Johnson은 배당 성장 블로거 중 가장 인기있는 배당 성장주 중 하나입니다 .

존슨 앤 존슨 (Johnson & Johnson)은 25 년 이상 연속 배당을 늘린 엘리트 그룹의 배당금 귀족이기도합니다.

총 51 명의 배당금 귀족 전체 목록을 볼 수 있습니다 .

이 게시물은 Johnson & Johnson이 S & P에서 완벽한 신용 점수를 보유하고있는 여러 가지 이유에 대해 설명합니다.

AAA는 얼마나 좋은가?

S & P의 신용 등급에 익숙하지 않은 투자자에게는 존슨 앤 존슨의 완벽한 신용 점수가 얼마나 희귀한지 알기가 어려울 수 있습니다.

존슨 앤 존슨 (Johnson & Johnson)의 회사 별 신용 요인에 대해 알아보기 전에, 나는 기준선을 제시하고자했다.

다음 다이어그램은 50 개 미국의 신용 등급과 시간이 지남에 어떻게 변했는지를 보여줍니다.

출처 : 퓨 자선 신탁

AAA 신용 등급을 가진 국가 는 15 개 뿐입니다 . 또한 미국 연방 정부 는 S & P로부터 AA + 등급의 신용 등급을 부여 받았는데 이는 신용 평가 기관이 Johnson & Johnson의 국내 정부보다 빚을 상환하는 능력에 더 많은 신념을 가지고 있음을 나타냅니다.

잠깐 생각해보십시오. 등급 기관은 존슨 앤 존슨에 대해 미국 정부보다 빚을 갚을 더 많은 신념을 가지고 있습니다. 정부는 세금을 낼 능력이 있습니다.

과거에는 미국에 AAA 등급 회사가 많이있었습니다. 숫자는 시간이 지남에 천천히 떨어졌습니다. 이 추세는 다음 다이어그램에서 볼 수 있습니다.

출처 : qz.com

Johnson & Johnson과 Microsoft는 Exxon Mobil (XOM)이 2016 년 4 월 26 일에 AA +로 등급이 낮춰 졌을 때 AAA 신용 등급을 보유한 마지막 두 회사가되었습니다 .

신용 평가 기관은 낮은 유가에 대한 우려로 현금 흐름이 악화되고 석유 및 가스 수퍼 메이저에 대한 레버리지가 상승하는 것으로 나타났습니다.

존슨 앤 존슨은 15 개 주를 제외한 연방 정부와 1 개 회사를 제외하고 모두 연방 정부보다 신용도가 높습니다. 분명히,이 AAA 신용 등급은 드문 경우입니다. 이제 Johnson & Johnson이 왜 탐낼 분류를 가지고 있는지 검토해 봅시다.

Johnson & Johnson 사업 개요

존슨 앤 존슨 (Johnson & Johnson)은 260 개 이상의 자회사를 보유한 거대한 의료 대기업입니다.

이 회사는보고 목적으로 4 개의 부문으로 구분됩니다.

- 소비자 (2016 년 매출의 133 억 달러)

- 제약 (2016 년 매출의 335 억 달러)

- 의료 기기 (2016 년 매출 251 억 달러)

2016 년 회계 연도에 대한 각 부문의 기여도는 다음 도표에서 확인할 수 있습니다.

출처 : 존슨 앤 존슨 4 분기 실적 발표 자료 , 슬라이드 31

세계화 된 회사 인 존슨 앤 존슨 (Johnson & Johnson)은 미국 달러의 강세로 어려움을 겪고 있습니다 . 국내 화폐 가치가 상승함에 따라 USD로 바뀌면 회사의 국제 수익은 덜 가치있게됩니다.

그러나, 회사의 성장 전망은 여전히 강하다. Johnson & Johnson의 경쟁력은 강력한 브랜드, 엄청난 규모의 경제 및 강력한 연구 개발 지출입니다.

존슨 앤 존슨의 대차 대조표 검토

Johnson & Johnson의 탁월한 신용 등급에 대한 많은 이유는 회사의 대차 대조표를 보면 알 수 있습니다.

존슨 앤 존슨 (Johnson & Johnson)은 대차 대조표를 늘리거나 (overleveraging하지 않고) 지속적인 비즈니스 성장을 이룰 수있었습니다. 이것은 회사와 주주에게 두 가지 주요 이점을 제공합니다.

첫째, Johnson & Johnson은 대규모이자 지급에 부담을주지 않습니다.

회사의 주식 수익 (실질적으로 역사가 없을 것 같지 않음)에 실질적으로 영향을 미친 경기 침체가 발생하면 회사는 채권자에게 큰 쿠폰 지급을 제공하는 것에 대해 걱정할 필요가 없습니다. 오히려 그들의 부채 수준이 적기 때문에 지불액이 적습니다.

둘째, 일반적으로 낮은 레버리지로 인해 Johnson & Johnson은 기회주의적인 역할을 할 수 있습니다. Johnson & Johnson은 최근 대규모 Actelion 인수에서볼 수 있듯이 완벽한 신용 등급에 영향을주지 않으면 서 대규모 인수 자금을 조달 할 수 있습니다.

존슨 앤 존슨의 대차 대조표의 보수적 인 성격을보다 정확하게 이해하기 위해서는 수를 고려하는 것이 중요합니다.

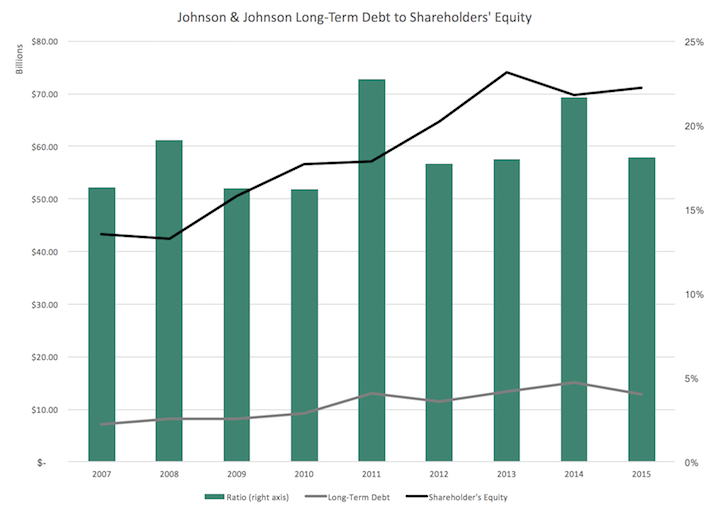

시간 경과에 따른 회사의 장기 부채 수준은 다음 도표에서 확인할 수 있습니다.

출처 : Value Line

Johnson & Johnson의 자기 자본 (또는 장부 가액)은 장기 부채와 거의 동일한 비율로 증가하여 회사의 레버리지는 일정하게 유지되었습니다.

그러나 존슨 앤 존슨 (Johnson & Johnson)의 경쟁 업체를 벤치마킹 할 수 없다면이 수치는 상대적으로 의미가 없습니다.

존슨 앤 존슨 (Johnson & Johnson) 은 2016 년 대리 진술 에서 다음과 같은 배당금 귀족을 동료 그룹의 구성원으로 확인했습니다.

- AbbVie Inc. (ABBV)

- Abbott Laboratories (ABT)

- Medtronic, Inc. (MDT)

- 콜 게이트 파몰리브 컴퍼니 (CL)

벤치 마크의 경우, Johnson & Johnson의 동료 그룹의 배당금 귀족 만이 안전성과 대차 대조표의 강도면에서 최고라고 할 수 있으므로 특별히 선정했습니다.

관심이 있으시면 Johnson & Johnson의 전체 동료 그룹을 아래에서 볼 수 있습니다.

출처 : Johnson & Johnson 2016 프록시 서큘러 , 40 페이지

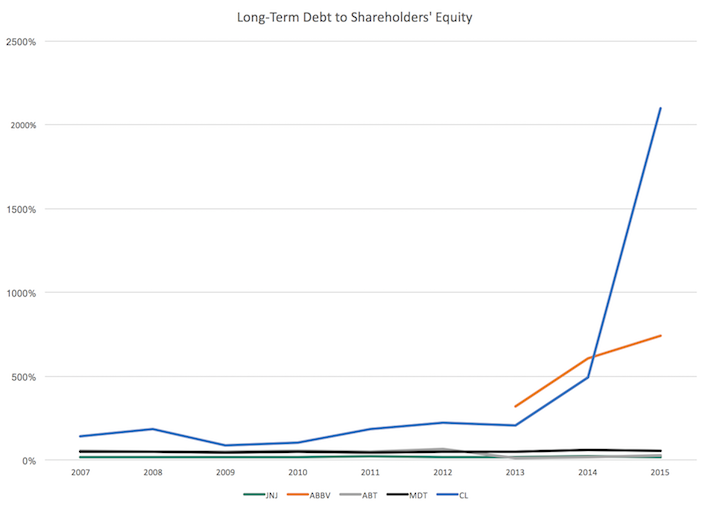

다음 다이어그램은 장기간 존슨 앤 존슨과이 동료 그룹의 장기 부채 대 자기 자본 비율을 표시합니다.

출처 : Value Line

2015 회계 연도가 Colgate-Palmolive의 특이점을 나타내므로 위의 다이어그램에서 의미있는 추세를 식별하기가 어렵습니다. 동일한 그래프가 있지만 y 축에 큰 줌이 적용되었습니다.

출처 : Value Line

분명히 존슨 앤 존슨 (Johnson & Johnson)은 배당금을받은 귀족 동료들보다 현저하게 낮은 레버리지 수준을 유지하고 있습니다. 정말 가까운 경쟁자는 2013 년 AbbVie를 분사 한 Abbott Laboratories이지만 Johnson & Johnson의 장기 추세는 여전히 우월합니다.

존슨 앤 존슨 (Johnson & Johnson)의 낮은 레버리지 비율과 높은 신용 등급은 금융 비용을 줄이는 효과도 있습니다. 당연히 투자자들은 위험이 낮기 때문에 다른 신용보다 AAA 채권에 대한 수익률을 낮추려합니다.

이로써 존슨 앤 존슨 (Johnson & Johnson)은 2017 회계 연도에 순이자 비용을 500 ~ 6 억 달러로 최소화 할 수있었습니다 (비교를 위해 FY2016 매출은 713 억 달러였습니다).

출처 : 존슨 앤 존슨 4 분기 수익 발표 자료 , 슬라이드 32

Johnson & Johnson의 대차 대조표는 완벽한 신용 등급에 기여했습니다. 나는 또한 믿을 수 없을만큼 일관된 수입 구성이 기여자라고 믿습니다. 이에 대해서는 다음 절에서 설명합니다.

현저하게 일관된 수익 기록

대기업 중 존슨 앤 존슨 (Johnson & Johnson)은 조정 주당 순이익 증가에 대한 일관된 역사를 가지고 있습니다. 회사의 최근 주당 순이익 내역은 아래에서 확인할 수 있습니다.

출처 : Value Line

존슨 앤 존슨 (Johnson & Johnson)이 조정 된 주당 이익을 증가시키지 못한 단 하나의 회계 연도 (2015 년)가 있음을 주목하십시오. 그 전에 회사는 30 년 이상 지속 된 놀라운 주당 순이익 성장률을 보였습니다.

또한 회사는 환율 변동 효과를 배제하는 '운영'조정 주당 순이익 수치를보고합니다. 존슨 앤 존슨 (Johnson & Johnson)은 일정한 통화를 사용하여 30 년 이상 주당 순이익이 증가하고 있습니다.

이 성장의 큰 동인은 회사의 대표 브랜드 포트폴리오입니다. 존슨 앤 존슨 (Johnson & Johnson)의 제품 중 상당수는 소비자가 경제적 여건에 관계없이 판매를 할 수있게 해주는 가정 용품으로 간주됩니다.

Johnson & Johnson의 가장 인기있는 브랜드 중 일부는 아래에서 볼 수 있습니다.

출처 : Johnson & Johnson CAGNY 프레젠테이션 , 슬라이드 5

존슨 앤 존슨의 제품은 또한 부문별로 다양 화되고 있습니다. 그들의 제품은 6 개의 카테고리로 분류됩니다.

특정 제품 클러스터 (예 : 일반 의약품)에 수요가 이동하면 수요가 정상화 수준에 도달 할 때까지 여유를 찾아주는 다섯 가지 범주가 있기 때문에 이는 회사에 도움이됩니다.

다음 다이어그램은 어느 제품 카테고리도 회사 수입의 30 % 이상을 차지하지 않는 방법을 보여줍니다.

출처 : Johnson & Johnson CAGNY 프레젠테이션 , 슬라이드 8

존슨 앤 존슨 (Johnson & Johnson)의 꾸준한 실적 성장에 기여한 또 다른 요인은 고도의 지리적 다양성입니다.

회사 수익의 절반 이상이 북미 이외 지역에서 발생하며 존슨 앤 존슨은 지역 경기 침체로부터 격리됩니다.

출처 : Johnson & Johnson CAGNY 프레젠테이션 , 슬라이드 12

결론적으로, 신용 평가를 결정할 때 대차 대조표 분석이 가장 중요하지만, Johnson & Johnson의 꾸준한 수익 구성 역시 회사의 신용도에 기여한 요인입니다.

마지막 생각들

Johnson & Johnson은 분명히 안정적인 사업입니다.

강력한 대차 대조표 및 지속적인 이익 성장으로 인해 장기적으로 시장 수익률이 높은 주주 수익률을 실현할 수있었습니다.

출처 : 존슨 앤 존슨 4 분기 수익 발표 자료 , 슬라이드 18

현재 강세장은 7 년 넘게 진행되어 많은 사람들이 곰 시장이 수평선에 있다고 추측했습니다. 존슨 앤 존슨 (Johnson & Johnson)의 보수적 인 재무 포지션은 가장 심각한 경기 침체에 견딜 수있게하여 배당 성장 투자자에게이 주식을 강력한 방어 적 위치로 만듭니다.

존슨 앤 존슨 (Johnson & Johnson)의 배당 내역, 안정성, 평균 배당 수익률 2.6 % 이상 및 성장 전망 덕분에 8 가지 배당 투자 규칙이 가장 좋아 졌습니다.

'미국 배당 투자 > SureDividend Article' 카테고리의 다른 글

| 사례 연구 : 배당금 중 내부자 소유권 (0) | 2019.05.27 |

|---|---|

| AAA 신용 등급 스톡 (Focus in Focus) : Microsoft (0) | 2019.05.26 |

| 버크셔 해서웨이 (Berkshire Hathaway)의 2016 년 연례 보고서에서 얻은 7 가지 깨달음 교훈 (0) | 2019.05.24 |

| 커피 캔 포트홀리로 : 궁극적 인 장기 투자에서 (0) | 2019.05.23 |

| AT & T 대 버라이존 : 가격 전쟁 (0) | 2019.05.22 |